Trong bối cảnh kinh tế toàn cầu đầy biến động, Việt Nam đã thể hiện khả năng phục hồi và tăng trưởng đáng kinh ngạc, với chiến lược tiền tệ đóng vai trò quan trọng trong thành công này. Từ một quốc gia bị tàn phá bởi chiến tranh và siêu lạm phát trong những năm 1980, Việt Nam đã chuyển mình thành một trong những nền kinh tế định hướng xuất khẩu phát triển nhanh nhất thế giới. Bài phân tích này sẽ đi sâu vào chiến lược đồng tiền yếu của Việt Nam, đánh giá tác động của nó đối với nền kinh tế và xem xét triển vọng tương lai trong bối cảnh kinh tế toàn cầu đang thay đổi.

Lịch sử mất giá của đồng Việt Nam

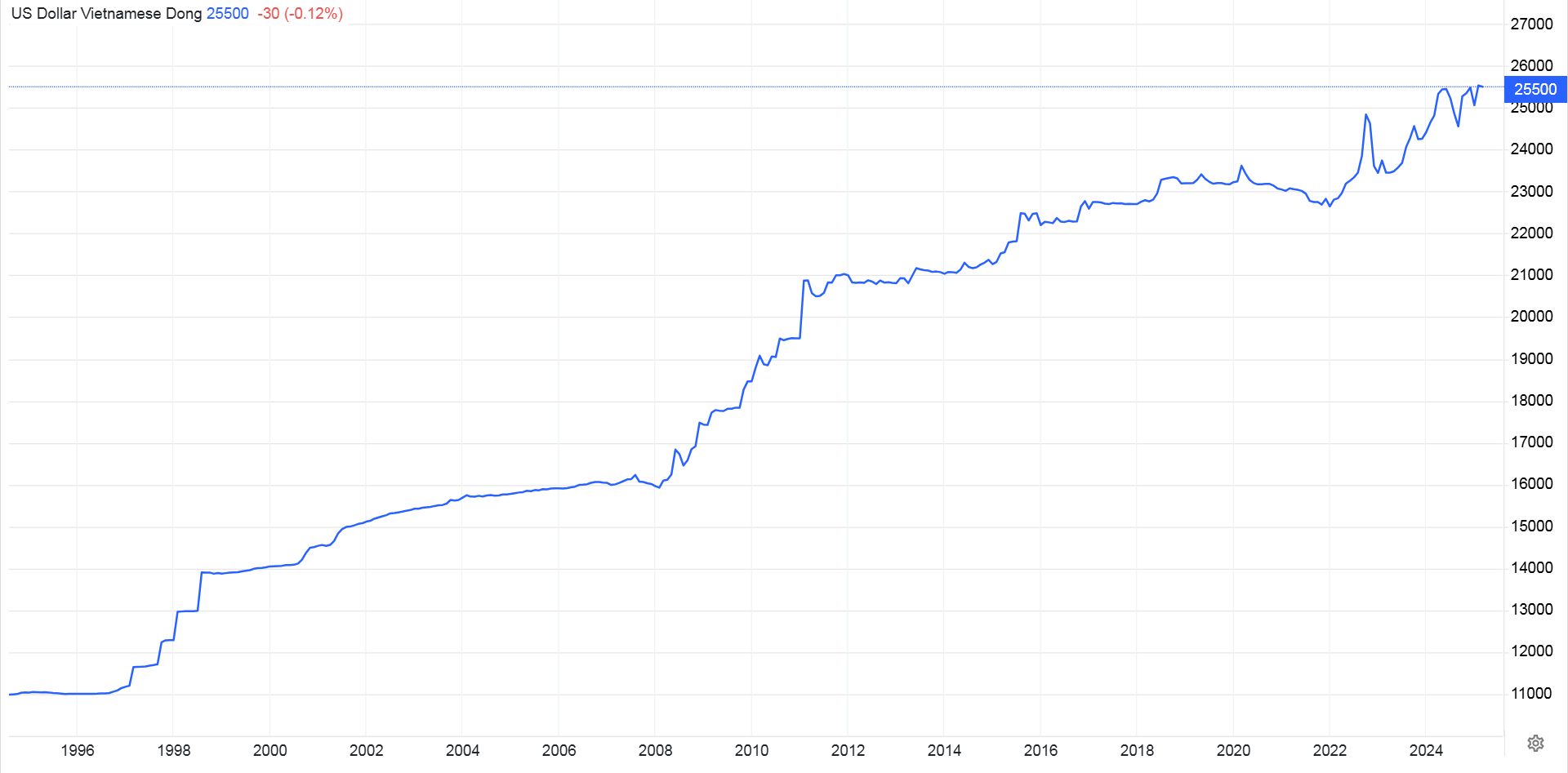

Thời kỳ siêu lạm phát những năm 1980

Vào những năm 1980, Việt Nam đã trải qua tình trạng siêu lạm phát nghiêm trọng. Năm 1988, tỷ lệ lạm phát tăng vọt lên trên 266%, khiến sức mua của đồng Việt Nam bị xói mòn nghiêm trọng. Đây là một trong những yếu tố chính dẫn đến việc phải thực hiện các biện pháp kiểm soát tiền tệ mạnh mẽ, bao gồm cả việc phá giá đồng tiền.

Cải cách đổi mới và tác động đến tỷ giá

Năm 1986, Việt Nam bắt đầu tiến hành cải cách Đổi Mới, chuyển đổi sang nền kinh tế thị trường. Trong quá trình này, Ngân hàng Nhà nước Việt Nam (SBV) đã nhiều lần chủ động phá giá đồng Việt Nam để kiềm chế lạm phát và thống nhất tỷ giá hối đoái. Kết quả là tỷ giá đã tăng từ 22,94 VND/USD năm 1986 lên hơn 4.501 VND/USD năm 1989, và tiếp tục tăng lên hơn 11.202 VND/USD vào năm 1992. Các biện pháp phá giá này, kết hợp với chính sách tài khóa thắt chặt, đã giúp giảm lạm phát từ ba con số xuống một con số vào năm 1993.

Khủng hoảng tài chính Châu Á 1997

Trước cuộc khủng hoảng tài chính châu Á năm 1997, đồng Việt Nam được neo với đồng USD. Tuy nhiên, trong cuộc khủng hoảng, SBV buộc phải từ bỏ chính sách này, dẫn đến việc đồng tiền tiếp tục mất giá. Mặc dù vậy, không giống như các đồng tiền khác trong khu vực như Baht Thái Lan và Rupiah Indonesia, đồng Việt Nam không bị sụp đổ hoàn toàn. Sự mất giá này thực tế đã giúp Việt Nam duy trì khả năng cạnh tranh xuất khẩu trong bối cảnh bất ổn khu vực.

Khủng hoảng tài chính Toàn cầu 2008

Đến thế kỷ 21, Việt Nam tiếp tục phải đối mặt với áp lực lạm phát, một phần do cuộc khủng hoảng tài chính toàn cầu năm 2008 khiến lạm phát tăng vọt trở lại. Điều này dẫn đến SBV tiếp tục thực hiện các đợt phá giá mới.

Chiến lược quản lý tiền tệ của Ngân hàng Nhà nước Việt Nam

Ngân hàng Nhà nước Việt Nam đã áp dụng một chiến lược quản lý tiền tệ độc đáo, kết hợp giữa sự linh hoạt và kiểm soát. Khác với nhiều quốc gia đang phát triển khác, Việt Nam không để đồng tiền của mình tự do thả nổi hoàn toàn, nhưng cũng không áp dụng chế độ tỷ giá cố định cứng nhắc.

Cơ chế biên độ trượt giá có kiểm soát

SBV quản lý tỷ giá hối đoái thông qua cơ chế biên độ trượt giá có kiểm soát. Kiểm soát mức mất giá hàng năm khoảng 3%" có thể là một chính sách có chủ đích chứ không phải kết quả của thị trường tự do hoàn toàn. Cơ chế này cho phép đồng Việt Nam mất giá từ từ theo thời gian, nhưng vẫn trong một biên độ có thể kiểm soát được.

Khi đồng Việt Nam chịu áp lực mạnh, SBV thường can thiệp bằng cách bán dự trữ ngoại hối hoặc điều chỉnh lãi suất chính sách. Tuy nhiên, với dự trữ ngoại hối tương đối thấp, chỉ đủ cho khoảng 3 tháng nhập khẩu, SBV đôi khi buộc phải chấp nhận để đồng Việt Nam mất giá thay vì đối mặt với rủi ro tài chính lớn hơn.

Lợi ích của chiến lược đồng tiền yếu

Chiến lược duy trì đồng tiền tương đối yếu đã mang lại nhiều lợi ích đáng kể cho nền kinh tế Việt Nam, đặc biệt là trong việc thúc đẩy xuất khẩu và thu hút đầu tư nước ngoài.

Thúc đẩy xuất khẩu

Lợi ích rõ ràng nhất của đồng tiền yếu là việc nâng cao khả năng cạnh tranh xuất khẩu. Một đồng Việt Nam yếu hơn làm cho hàng hóa Việt Nam trở nên phải chăng hơn trên thị trường quốc tế, hiệu quả nâng cao khả năng cạnh tranh về giá của mọi thứ được sản xuất tại Việt Nam, từ dệt may và quần áo đến điện tử và nông sản.

Điều này đã góp phần vào sự tăng trưởng xuất khẩu phi thường của Việt Nam trong những thập kỷ qua. Mặc dù vẫn là một trong những nền kinh tế nhỏ nhất, Việt Nam có kim ngạch xuất khẩu lớn hơn nhiều so với các quốc gia như Ả Rập Saudi, Thổ Nhĩ Kỳ, Thái Lan, Thụy Điển, Indonesia và nhiều nền kinh tế khác có GDP bình quân đầu người và GDP danh nghĩa lớn hơn.

Đặc biệt, trong danh sách các quốc gia xuất khẩu hàng hóa vào Mỹ, Việt Nam xếp hạng thứ 6, vượt qua cả Hàn Quốc, Ấn Độ và Vương quốc Anh. Hàng hóa xuất khẩu sang Mỹ chiếm khoảng 30% tổng GDP của Việt Nam, một tỷ lệ hầu như chưa từng thấy trong số các đối tác thương mại khác của Mỹ (để so sánh, xuất khẩu của Trung Quốc sang Mỹ chỉ chiếm khoảng 2,5% GDP của nước này).

Ổn định kinh tế vĩ mô

Chiến lược đồng tiền yếu cũng đã giúp Việt Nam duy trì sự ổn định kinh tế vĩ mô trong bối cảnh bất ổn toàn cầu. Trong cuộc khủng hoảng tài chính châu Á năm 1997, mặc dù SBV buộc phải từ bỏ chính sách neo đồng Việt Nam với đồng USD, nhưng đồng Việt Nam không bị sụp đổ hoàn toàn như các đồng tiền khác trong khu vực như Baht Thái Lan và Rupiah Indonesia.

Tương tự, trong cuộc khủng hoảng tài chính toàn cầu năm 2008, Việt Nam đã tránh được những hậu quả tồi tệ nhất nhờ vào khả năng điều chỉnh tỷ giá một cách linh hoạt. Điều này cho thấy chiến lược tiền tệ của Việt Nam không chỉ thúc đẩy xuất khẩu mà còn giúp nền kinh tế có khả năng phục hồi tốt hơn trước các cú sốc bên ngoài.

Thu hút đầu tư nước ngoài

Đồng tiền yếu cũng đã góp phần thu hút đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam. Các nhà đầu tư nước ngoài bị thu hút bởi chi phí sản xuất thấp, một phần do giá trị thấp của đồng Việt Nam. Điều này đã giúp Việt Nam trở thành một điểm đến hấp dẫn cho các công ty đa quốc gia muốn đa dạng hóa chuỗi cung ứng của họ, đặc biệt là trong bối cảnh căng thẳng thương mại Mỹ-Trung và đại dịch COVID-19.

So sánh với các nền kinh tế khác

Để đánh giá hiệu quả của chiến lược đồng tiền yếu của Việt Nam, việc so sánh với các nền kinh tế khác, đặc biệt là các nền kinh tế mới nổi khác trong khu vực, là rất hữu ích.

Tỷ lệ mất giá tiền tệ so với các quốc gia đồng đẳng

Tỷ lệ mất giá của đồng Việt Nam so với USD (khoảng 10%) thấp hơn đáng kể so với nhiều đồng tiền khác của các nền kinh tế mới nổi:

Đồng Việt Nam: Khoảng 10% mất giá, được hỗ trợ bởi xuất khẩu mạnh, chính sách ổn định và quản lý tiền tệ hiệu quả.

Rupee Ấn Độ: Khoảng 27% mất giá, chủ yếu do thâm hụt thương mại, phụ thuộc vào nhập khẩu dầu thô và các hành động của Ngân hàng Dự trữ Ấn Độ.

Nhân dân tệ Trung Quốc: Khoảng 11% mất giá, bị ảnh hưởng bởi tỷ giá hối đoái được quản lý và căng thẳng thương mại với Mỹ.

Real Brazil: Gần 30% mất giá, bị ảnh hưởng bởi biến động hàng hóa và bất ổn chính trị.

Lira Thổ Nhĩ Kỳ: Mất giá đáng kinh ngạc 60%, do chính sách tiền tệ phi truyền thống và lạm phát phi mã.

Rúp Nga: Mất giá khoảng 35%, chủ yếu do các lệnh trừng phạt quốc tế và phụ thuộc nhiều vào xuất khẩu năng lượng.

Rand Nam Phi: Mất giá 25%, do dễ bị tổn thương trên thị trường hàng hóa và các vấn đề kinh tế rộng lớn hơn.

Điều này cho thấy chiến lược quản lý tiền tệ của Việt Nam đã tương đối thành công trong việc hạn chế mức độ mất giá của đồng tiền, đồng thời vẫn duy trì được lợi thế cạnh tranh xuất khẩu.

Đồng Việt Nam so với các đồng tiền chính khác

Đáng chú ý, đồng Việt Nam không chỉ mất giá so với đồng USD mà còn so với nhiều đồng tiền chính khác. Tuy nhiên, mức độ mất giá không đồng đều: "Vấn đề là đồng USD ngày càng mạnh lên theo thời gian, đồng VND lên xuống, nhưng không đồng nhất trên tất cả các quốc gia."

Ví dụ, trong khi đồng Việt Nam đã mất giá so với đồng USD, nó thực sự đã tăng giá so với một số đồng tiền khác. Vào năm 2014, 1 AUD tương đương 20.000 VND, nhưng đến năm 2025, 1 AUD chỉ còn tương đương 16.000 VND. Tương tự, 1 Euro tương đương 29.000 VND vào năm 2014, nhưng chỉ còn 26.700 VND vào năm 2025. Đồng Nhân dân tệ Trung Quốc cũng duy trì tỷ giá tương đối ổn định với đồng Việt Nam, ở mức khoảng 3.400 VND từ năm 2014 đến nay.

Điều này cho thấy sự mất giá của đồng Việt Nam không phải là một hiện tượng phổ quát, mà phần lớn là do sự mạnh lên của đồng USD trên toàn cầu, đặc biệt là trong bối cảnh Cục Dự trữ Liên bang Mỹ tăng lãi suất trong những năm gần đây.

Thách thức và rủi ro

Mặc dù chiến lược đồng tiền yếu đã mang lại nhiều lợi ích, nhưng nó cũng đặt ra một số thách thức và rủi ro đáng kể cho nền kinh tế Việt Nam.

Chi phí nhập khẩu cao hơn

Một trong những thách thức chính của đồng tiền yếu là chi phí nhập khẩu cao hơn. Điều này đặc biệt quan trọng đối với các mặt hàng thiết yếu mà Việt Nam phải nhập khẩu, như máy móc, thiết bị, nguyên liệu thô và nhiên liệu. Chi phí nhập khẩu cao hơn có thể làm tăng chi phí sản xuất và cuối cùng là lạm phát, ảnh hưởng đến sức mua của người tiêu dùng trong nước.

Tình hình tương tự ở Philippines: "Khi bạn chủ yếu là một nền kinh tế dựa vào nhập khẩu (Dầu là mặt hàng chính ở đây), sự mất giá của đồng nội tệ có thể gây tổn hại cho bạn." Mặc dù Việt Nam không phụ thuộc vào nhập khẩu nhiều như Philippines, nhưng vẫn phải đối mặt với những thách thức tương tự, đặc biệt là khi nền kinh tế tiếp tục phát triển và nhu cầu về hàng hóa nhập khẩu tăng lên.

Áp lực lạm phát

Đồng tiền yếu cũng có thể gây áp lực lạm phát thông qua chi phí nhập khẩu cao hơn và tăng tổng cầu do xuất khẩu mạnh hơn. Điều này đặt ra thách thức cho SBV trong việc cân bằng giữa mục tiêu thúc đẩy tăng trưởng và kiểm soát lạm phát.

"Dựa trên quan sát của và dữ liệu lịch sử, Ngân hàng Trung ương Việt Nam đã chứng minh khả năng kiểm soát lạm phát khá hiệu quả trong thập kỷ qua, duy trì mức lạm phát trung bình khoảng 3-4% mặc dù có những biến động trong tỷ giá hối đoái." Tuy nhiên, việc duy trì sự cân bằng này ngày càng trở nên khó khăn hơn trong bối cảnh kinh tế toàn cầu bất ổn và áp lực lạm phát gia tăng.

Dữ liệu từ Ngân hàng Thế giới cho thấy lạm phát ở Việt Nam đã giảm từ mức hai con số trong những năm 2000 xuống còn khoảng 3-4% trong những năm gần đây. Tuy nhiên, vào năm 2022, lạm phát đã tăng lên 4,5% do áp lực từ chuỗi cung ứng toàn cầu và giá năng lượng tăng cao. Điều này cho thấy mặc dù SBV đã thành công trong việc kiểm soát lạm phát, nhưng vẫn phải đối mặt với những thách thức đáng kể.

Phụ thuộc vào thị trường xuất khẩu

Chiến lược đồng tiền yếu đã giúp Việt Nam phát triển nền kinh tế định hướng xuất khẩu mạnh mẽ, nhưng điều này cũng tạo ra sự phụ thuộc vào thị trường nước ngoài. Như đã đề cập trước đó, hàng hóa xuất khẩu sang Mỹ chiếm khoảng 30% tổng GDP của Việt Nam, một tỷ lệ đáng kể.

Sự phụ thuộc này khiến nền kinh tế Việt Nam dễ bị tổn thương trước các cú sốc bên ngoài, như suy thoái kinh tế ở các thị trường xuất khẩu chính hoặc thay đổi trong chính sách thương mại. Ví dụ, trong đại dịch COVID-19, nhu cầu toàn cầu giảm mạnh đã ảnh hưởng đáng kể đến xuất khẩu của Việt Nam, mặc dù nước này đã phục hồi nhanh chóng sau đó.

Một chuyên gia kinh tế từ Viện Nghiên cứu Kinh tế Việt Nam nhận xét: "Mức độ phụ thuộc cao vào thị trường xuất khẩu, đặc biệt là Mỹ, đặt ra rủi ro đáng kể cho nền kinh tế Việt Nam. Chúng tôi cần đa dạng hóa cả thị trường xuất khẩu và cơ cấu kinh tế để giảm bớt những rủi ro này."

Tác động đến nợ nước ngoài

Đồng tiền yếu cũng có thể làm tăng gánh nặng nợ nước ngoài. Khi đồng Việt Nam mất giá so với đồng USD hoặc các đồng tiền khác, chi phí trả nợ nước ngoài tính bằng đồng nội tệ sẽ tăng lên. Điều này có thể gây áp lực lên ngân sách chính phủ và các doanh nghiệp có khoản vay bằng ngoại tệ.

Theo dữ liệu từ Bộ Tài chính Việt Nam, nợ nước ngoài của Việt Nam khoảng 32-33% GDP vào năm 2024, vẫn đang ở mức an toàn theo tiêu chuẩn quốc tế, nhưng vẫn phải được chú ý, đặc biệt trong bối cảnh đồng tiền tiếp tục mất giá.

Chiến lược tiền tệ trong bối cảnh toàn cầu hóa

Chiến lược đồng tiền yếu của Việt Nam cần được xem xét trong bối cảnh rộng lớn hơn của toàn cầu hóa và cạnh tranh quốc tế.

Cuộc đua xuống đáy về tiền tệ?

Một số nhà phê bình cho rằng chiến lược đồng tiền yếu của Việt Nam và các nước khác có thể dẫn đến "cuộc đua xuống đáy" về tiền tệ, trong đó các quốc gia cạnh tranh để phá giá đồng tiền của mình nhằm giành lợi thế cạnh tranh xuất khẩu. Điều này có thể gây bất ổn cho hệ thống tài chính toàn cầu và cuối cùng không có lợi cho bất kỳ quốc gia nào.

Tuy nhiên, các nhà hoạch định chính sách Việt Nam lập luận rằng chiến lược của họ không phải là phá giá cạnh tranh, mà là quản lý tỷ giá hối đoái một cách có trách nhiệm để hỗ trợ tăng trưởng kinh tế và ổn định.

Chính sách tiền tệ không nhằm mục đích tạo ra lợi thế cạnh tranh không công bằng, mà là để đảm bảo sự ổn định kinh tế vĩ mô và hỗ trợ tăng trưởng bền vững. Đồng thời cam kết với các nguyên tắc thương mại công bằng và cạnh tranh lành mạnh."

Tác động của căng thẳng thương mại Mỹ-Trung

Căng thẳng thương mại giữa Mỹ và Trung Quốc đã tạo ra cả cơ hội và thách thức cho chiến lược tiền tệ của Việt Nam. Một mặt, nhiều công ty đã chuyển sản xuất từ Trung Quốc sang Việt Nam để tránh thuế quan của Mỹ, thúc đẩy đầu tư và xuất khẩu. Mặt khác, điều này cũng khiến Việt Nam bị giám sát chặt chẽ hơn về chính sách tiền tệ và thương mại của mình.

Vào tháng 12 năm 2020, Bộ Tài chính Mỹ đã gắn nhãn Việt Nam là "nước thao túng tiền tệ", mặc dù nhãn này đã được gỡ bỏ vào tháng 4 năm 2021. Sự việc này cho thấy Việt Nam phải cân nhắc cẩn thận giữa việc duy trì lợi thế cạnh tranh xuất khẩu và tuân thủ các quy tắc thương mại quốc tế.

Theo một phân tích từ Standard Chartered Bank: "Việt Nam đang đi trên dây trong việc quản lý tỷ giá hối đoái. Họ cần duy trì khả năng cạnh tranh xuất khẩu trong khi tránh bị coi là thao túng tiền tệ. Điều này đòi hỏi sự tinh tế trong chính sách tiền tệ và ngoại giao kinh tế."

Chuyển đổi cơ cấu kinh tế và tương lai của chiến lược tiền tệ

Khi Việt Nam tiếp tục phát triển và chuyển đổi nền kinh tế, chiến lược tiền tệ của nước này cũng có thể cần phải thay đổi.

Chuyển đổi sang nền kinh tế giá trị cao hơn

Một trong những mục tiêu chính của Việt Nam là chuyển đổi từ nền kinh tế dựa trên lao động giá rẻ sang nền kinh tế dựa trên công nghệ và giá trị cao hơn. Điều này có thể đòi hỏi sự điều chỉnh trong chiến lược tiền tệ, vì lợi thế cạnh tranh sẽ dần chuyển từ chi phí thấp sang năng suất và đổi mới.

Theo Chiến lược Phát triển Kinh tế Xã hội 2021-2030 của Việt Nam, nước này đặt mục tiêu trở thành quốc gia có thu nhập trung bình cao vào năm 2030 và quốc gia phát triển có thu nhập cao vào năm 2045. Để đạt được mục tiêu này, Việt Nam sẽ cần tăng cường đầu tư vào giáo dục, nghiên cứu và phát triển, và cơ sở hạ tầng.

Một chuyên gia từ Ngân hàng Phát triển Châu Á nhận xét: "Khi Việt Nam leo lên chuỗi giá trị, chiến lược đồng tiền yếu có thể trở nên kém hiệu quả hơn. Nước này sẽ cần tập trung vào việc nâng cao năng suất và đổi mới sáng tạo, điều này có thể đòi hỏi một đồng tiền mạnh hơn để khuyến khích đầu tư vào công nghệ và thiết bị."

Phát triển thị trường tài chính trong nước

Một khía cạnh quan trọng khác của chuyển đổi kinh tế là phát triển thị trường tài chính trong nước. Hiện tại, thị trường vốn của Việt Nam vẫn còn tương đối kém phát triển so với các nền kinh tế tiên tiến, với thị trường chứng khoán chỉ chiếm khoảng 70% GDP vào năm 2024, so với hơn 200% ở các nền kinh tế phát triển.

Một đồng tiền ổn định hơn có thể giúp phát triển thị trường vốn trong nước bằng cách thu hút các nhà đầu tư dài hạn và giảm rủi ro tỷ giá hối đoái. Điều này có thể đòi hỏi SBV phải điều chỉnh chiến lược tiền tệ của mình để cân bằng giữa mục tiêu thúc đẩy xuất khẩu và phát triển thị trường tài chính.

Theo một báo cáo gần đây của Ngân hàng Thế giới: "Để Việt Nam tiếp tục phát triển, việc xây dựng một hệ thống tài chính sâu rộng và đa dạng là rất quan trọng. Điều này sẽ đòi hỏi sự ổn định tiền tệ lớn hơn và các chính sách để khuyến khích phát triển thị trường vốn trong nước."

Bài học cho các nền kinh tế đang phát triển khác

Chiến lược tiền tệ của Việt Nam cung cấp một số bài học có giá trị cho các nền kinh tế đang phát triển khác.

Quản lý tiền tệ linh hoạt

Một trong những bài học chính từ kinh nghiệm của Việt Nam là tầm quan trọng của quản lý tiền tệ linh hoạt. Thay vì áp dụng chế độ tỷ giá cố định cứng nhắc hoặc tỷ giá thả nổi hoàn toàn, Việt Nam đã chọn một cách tiếp cận trung gian, cho phép đồng tiền mất giá từ từ trong khi vẫn duy trì một mức độ kiểm soát nhất định.

Cách tiếp cận này đã giúp Việt Nam tránh được những cú sốc lớn đối với nền kinh tế và duy trì sự ổn định kinh tế vĩ mô, ngay cả trong thời kỳ bất ổn toàn cầu. Các nền kinh tế đang phát triển khác có thể học hỏi từ mô hình này, đặc biệt là những nước đang tìm cách thúc đẩy xuất khẩu và thu hút đầu tư nước ngoài.

Cân bằng giữa các mục tiêu kinh tế

Một bài học quan trọng khác là sự cần thiết phải cân bằng giữa các mục tiêu kinh tế khác nhau. Mặc dù chiến lược đồng tiền yếu đã giúp thúc đẩy xuất khẩu, nhưng Việt Nam cũng đã chú ý đến các mục tiêu khác như kiểm soát lạm phát, ổn định tài chính và phát triển thị trường trong nước.

Theo một nhà kinh tế từ HSBC: "Thành công của Việt Nam không chỉ nằm ở việc duy trì đồng tiền yếu, mà còn ở việc kết hợp chính sách này với các biện pháp khác để đảm bảo sự ổn định kinh tế vĩ mô. Đây là một bài học quan trọng cho các nền kinh tế đang phát triển khác."

Tầm quan trọng của cải cách cơ cấu

Cuối cùng, kinh nghiệm của Việt Nam cho thấy chiến lược tiền tệ chỉ là một phần của bức tranh lớn hơn. Thành công kinh tế của Việt Nam cũng phụ thuộc vào các cải cách cơ cấu sâu rộng, bao gồm cải cách doanh nghiệp nhà nước, cải thiện môi trường kinh doanh và đầu tư vào cơ sở hạ tầng và nguồn nhân lực.

Các nền kinh tế đang phát triển khác nên nhận ra rằng chính sách tiền tệ, dù được thiết kế tốt đến đâu, cũng không thể thay thế cho các cải cách cơ cấu cần thiết để xây dựng nền kinh tế cạnh tranh và bền vững.

Chiến lược đồng tiền yếu của Việt Nam đã đóng vai trò quan trọng trong sự phát triển kinh tế ấn tượng của đất nước trong những thập kỷ qua. Bằng cách duy trì đồng tiền tương đối yếu, Việt Nam đã thúc đẩy xuất khẩu, thu hút đầu tư nước ngoài và tạo việc làm, góp phần vào tỷ lệ tăng trưởng GDP ấn tượng trung bình khoảng 6-7% trong hai thập kỷ qua.

Tuy nhiên, khi Việt Nam tiếp tục phát triển và chuyển đổi nền kinh tế, chiến lược tiền tệ của nước này cũng có thể cần phải thay đổi. Việc chuyển đổi sang nền kinh tế giá trị cao hơn, phát triển thị trường tài chính trong nước và đối phó với những thách thức mới trong nền kinh tế toàn cầu có thể đòi hỏi một cách tiếp cận tinh tế hơn đối với quản lý tiền tệ.

Điều quan trọng là Việt Nam cần tiếp tục cân bằng giữa các mục tiêu kinh tế khác nhau, bao gồm thúc đẩy xuất khẩu, kiểm soát lạm phát, ổn định tài chính và phát triển thị trường trong nước. Bằng cách duy trì cách tiếp cận linh hoạt và thích ứng đối với quản lý tiền tệ, Việt Nam có thể tiếp tục xây dựng trên thành công trong quá khứ và đạt được mục tiêu trở thành quốc gia có thu nhập cao vào năm 2045.

Như phân tích từ Morgan Stanley đã nhận xét: "Chiến lược tiền tệ của Việt Nam là một ví dụ thú vị về cách một quốc gia có thể sử dụng chính sách tiền tệ để hỗ trợ tăng trưởng kinh tế. Tuy nhiên, thách thức trong tương lai sẽ là làm thế nào để chuyển đổi chiến lược này khi nền kinh tế phát triển và trở nên phức tạp hơn."

Cuối cùng, kinh nghiệm của Việt Nam cung cấp một nghiên cứu trường hợp hấp dẫn về cách các nền kinh tế đang phát triển có thể sử dụng chính sách tiền tệ để thúc đẩy tăng trưởng và phát triển. Mặc dù không có một khuôn mẫu duy nhất phù hợp với tất cả các quốc gia, nhưng cách tiếp cận linh hoạt và thực dụng của Việt Nam đối với quản lý tiền tệ chắc chắn đáng được các nhà hoạch định chính sách ở các nền kinh tế đang phát triển khác xem xét.

Triển vọng tương lai

Nhìn về phía trước, Việt Nam đối mặt với một số lựa chọn chiến lược liên quan đến chính sách tiền tệ và quản lý tỷ giá hối đoái. Dựa trên phân tích trên, có thể đưa ra một số khuyến nghị chính sách:

Chuyển đổi dần sang cơ chế tỷ giá linh hoạt hơn

Khi nền kinh tế Việt Nam trở nên phức tạp hơn và hội nhập sâu hơn vào nền kinh tế toàn cầu, việc chuyển đổi dần sang cơ chế tỷ giá linh hoạt hơn có thể mang lại lợi ích. Điều này sẽ cho phép thị trường đóng vai trò lớn hơn trong việc xác định giá trị đồng tiền, giúp phân bổ nguồn lực hiệu quả hơn và giảm bớt gánh nặng cho SBV trong việc can thiệp vào thị trường ngoại hối.

Tuy nhiên, quá trình chuyển đổi này nên được thực hiện từ từ và cẩn thận để tránh gây ra bất ổn cho nền kinh tế. Một lộ trình rõ ràng với các mốc cụ thể có thể giúp các doanh nghiệp và nhà đầu tư điều chỉnh kỳ vọng và chiến lược của họ.

Tăng cường dự trữ ngoại hối

Dự trữ ngoại hối thấp là một trong những điểm yếu chính trong chiến lược tiền tệ của Việt Nam. Tăng cường dự trữ ngoại hối sẽ cung cấp cho SBV nhiều công cụ hơn để quản lý tỷ giá hối đoái và đối phó với các cú sốc bên ngoài.

Điều này có thể đạt được thông qua việc tiếp tục thúc đẩy xuất khẩu, thu hút đầu tư nước ngoài và quản lý cẩn thận dòng vốn. Ngoài ra, Việt Nam có thể xem xét đa dạng hóa dự trữ ngoại hối của mình để giảm sự phụ thuộc vào đồng USD.

Phát triển thị trường tài chính trong nước

Phát triển thị trường tài chính trong nước sẽ giúp Việt Nam giảm sự phụ thuộc vào nguồn vốn nước ngoài và tạo ra các kênh tài trợ thay thế cho các doanh nghiệp trong nước. Điều này có thể bao gồm việc mở rộng thị trường trái phiếu, phát triển các sản phẩm tài chính mới và cải thiện quản trị doanh nghiệp.

Một thị trường tài chính phát triển hơn cũng sẽ cung cấp cho các doanh nghiệp trong nước nhiều công cụ hơn để quản lý rủi ro tỷ giá hối đoái, giảm tác động tiêu cực của biến động tỷ giá.

Đa dạng hóa nền kinh tế

Để giảm sự phụ thuộc vào xuất khẩu và các thị trường nước ngoài, Việt Nam nên tiếp tục đa dạng hóa nền kinh tế của mình. Điều này có thể bao gồm việc phát triển các ngành công nghiệp giá trị cao hơn, đầu tư vào nghiên cứu và phát triển, và thúc đẩy tiêu dùng trong nước.

Một nền kinh tế đa dạng hơn sẽ ít bị tổn thương hơn trước các cú sốc bên ngoài và có thể duy trì tăng trưởng ngay cả khi điều kiện toàn cầu không thuận lợi.

Cải thiện truyền thông chính sách

Cuối cùng, SBV có thể cải thiện truyền thông chính sách của mình để tăng cường tính minh bạch và giúp các doanh nghiệp và nhà đầu tư hiểu rõ hơn về mục tiêu và chiến lược tiền tệ. Điều này có thể bao gồm việc công bố thường xuyên hơn về các quyết định chính sách, cung cấp hướng dẫn về định hướng tương lai và giải thích rõ ràng lý do đằng sau các hành động chính sách.

Truyền thông chính sách hiệu quả có thể giúp giảm bớt sự không chắc chắn và biến động trên thị trường, đồng thời tăng cường niềm tin vào khả năng của SBV trong việc quản lý nền kinh tế.

Chiến lược đồng tiền yếu của Việt Nam đã đóng góp đáng kể vào sự phát triển kinh tế ấn tượng của đất nước trong những thập kỷ qua. Bằng cách quản lý cẩn thận tỷ giá hối đoái, Việt Nam đã thúc đẩy xuất khẩu, thu hút đầu tư nước ngoài và tạo việc làm cho hàng triệu người.

Tuy nhiên, khi Việt Nam tiếp tục phát triển và đối mặt với những thách thức mới trong nền kinh tế toàn cầu, chiến lược tiền tệ của nước này cũng cần phải phát triển. Bằng cách áp dụng một cách tiếp cận cân bằng và linh hoạt đối với quản lý tiền tệ, kết hợp với các cải cách cơ cấu và phát triển thị trường tài chính, Việt Nam có thể tiếp tục xây dựng trên thành công trong quá khứ và đạt được mục tiêu trở thành quốc gia có thu nhập cao.

Chính sách tiền tệ không phải là một công cụ vạn năng, nhưng nếu được sử dụng một cách khôn ngoan, nó có thể đóng góp đáng kể vào sự thịnh vượng kinh tế. Kinh nghiệm của Việt Nam minh họa rõ ràng cho nguyên tắc này và cung cấp những bài học quý giá cho các nhà hoạch định chính sách ở các nền kinh tế đang phát triển khác trên toàn thế giới.

Bản quyền thuộc về Thái cực đầu tư và Nội Blog.

Share this post