Khi những cảnh báo về suy thoái kinh tế ngày càng trở nên rõ ràng, người dân Mỹ đang tự hỏi: nền kinh tế có thực sự đang bên bờ vực suy thoái, hay sẽ một lần nữa vượt qua nghịch cảnh? Kỳ vọng của người tiêu dùng đã giảm xuống mức thấp nhất trong 12 năm, lạm phát vẫn dai dẳng, và các chính sách thuế quan đang làm lung lay niềm tin vào thị trường. Tuy nhiên, các chuyên gia vẫn còn chia rẽ trong đánh giá: một số thấy khủng hoảng đang hình thành; số khác lại cho rằng nền kinh tế vẫn còn khả năng phục hồi. Chúng ta sẽ đi sâu vào các chỉ số kinh tế, ý kiến chuyên gia, và đề xuất các bước thực tế người dân có thể thực hiện để vượt qua giai đoạn bất ổn - cho dù suy thoái có xảy ra hay không.

Tổng quan tình hình kinh tế Mỹ: Dấu hiệu suy thoái ngày càng rõ

Trong những tháng đầu năm 2025, nền kinh tế Mỹ đã bắt đầu cho thấy những dấu hiệu suy yếu đáng lo ngại. Các nhà kinh tế đã liên tục hạ dự báo tăng trưởng GDP cho quý I/2025 do thâm hụt thương mại mở rộng và chi tiêu tiêu dùng chậm lại. Theo Bloomberg Economics, kinh tế Mỹ có thể chỉ tăng trưởng khoảng 0,4% trong quý I, thấp hơn nhiều so với mức 2,3% của quý IV/2024. Đây là dự báo bi quan nhất trong số các nhà phân tích kinh tế, trong khi dự báo bình quân gia quyền của Bloomberg đưa ra con số 1,4%.

Nhiều yếu tố đã đóng góp vào sự suy giảm này. Đầu tiên, các điều kiện thời tiết cực đoan đã ảnh hưởng đến hoạt động kinh tế trong những tháng đầu năm, với các trận bão tuyết ở Texas và miền Đông Nam, cùng với đợt không khí lạnh phá vỡ kỷ lục nhiệt độ ở vùng Plains và miền Nam trong tháng 2. Thêm vào đó, mùa cúm tồi tệ nhất trong 15 năm qua đã khiến người dân ở nhà thay vì đi mua sắm, ăn uống hoặc du lịch.

Cắt giảm chi tiêu của chính quyền Trump cũng ảnh hưởng không nhỏ. Các hãng hàng không Mỹ đều hạ dự báo thu nhập quý I do sự suy yếu trong du lịch chính phủ, xuất phát từ các hành động của Cục Hiệu quả Chính phủ do Elon Musk điều hành và bất ổn xung quanh khả năng đóng cửa chính phủ.

Doanh số bán lẻ cũng gây thất vọng trong cả tháng 1 và tháng 2. Sự suy yếu này có thể kéo dài đến tháng 3 nếu sự sụt giảm đột ngột 10% của chỉ số S&P 500 trong những tuần gần đây tiếp tục làm giảm chi tiêu cao cấp, một động lực tăng trưởng kinh tế quan trọng trong năm ngoái. Hoa Kỳ cũng có thâm hụt thương mại kỷ lục trong tháng 1 khi các công ty vội vàng tích trữ hàng hóa nước ngoài trước khi thuế quan được áp dụng.

Thị trường lao động: Dấu hiệu suy yếu dần

Thị trường lao động, vốn là điểm sáng của nền kinh tế Mỹ, đang cho thấy dấu hiệu của sự suy yếu dần. Tỷ lệ thất nghiệp tuy vẫn ở mức tương đối thấp 4,1%, nhưng đã có sự gia tăng đáng kể về sa thải, và tỷ lệ thất nghiệp dài hạn (kéo dài 9-12 tháng) vẫn ở mức cao. Thị trường việc làm đang chịu áp lực đáng kể, thể hiện qua số lượng ứng viên quá nhiều cho một vị trí, việc đóng băng tuyển dụng, và thiếu việc làm sẵn có.

Trạng thái "tuyển dụng thấp, sa thải thấp" mà chúng ta chứng kiến từ giữa năm 2023 có thể khó khăn cho một số người lao động, nhưng chưa phải là một sự sụp đổ hoàn toàn. Số người nộp đơn xin trợ cấp thất nghiệp ban đầu vẫn ở mức thấp. Những người tiếp tục nhận trợ cấp thất nghiệp đã tăng 5,4% so với cùng kỳ năm trước, tính đến ngày 8 tháng 3, một dấu hiệu của sự suy giảm khiêm tốn nhưng chưa phải là thảm họa.

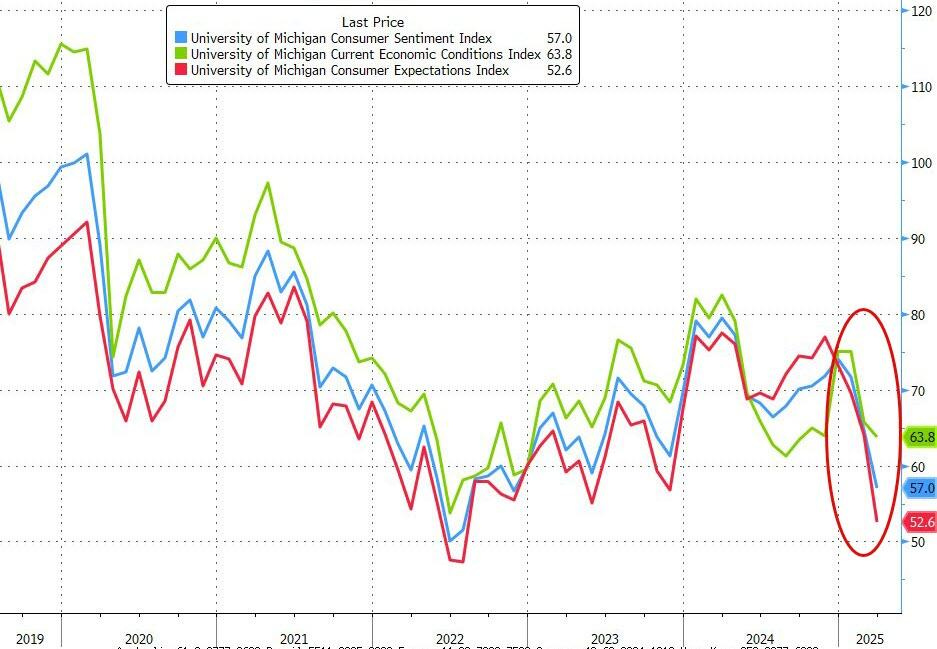

Tâm lý người tiêu dùng: Xuống mức thấp nhất trong 12 năm

Một trong những dấu hiệu đáng lo ngại nhất là sự sụt giảm mạnh mẽ của niềm tin người tiêu dùng. Theo The Conference Board, kỳ vọng của người tiêu dùng đã giảm xuống mức thấp nhất kể từ năm 2013. Stephanie Guichard, nhà kinh tế cấp cao của tổ chức này, cảnh báo: "Kỳ vọng của người tiêu dùng đặc biệt u ám, với sự bi quan về điều kiện kinh doanh trong tương lai ngày càng sâu sắc."

Chỉ số Tâm lý Người tiêu dùng của Đại học Michigan đã giảm mạnh từ 57,9 xuống 57 vào tháng 3 năm 2025, báo hiệu sự bi quan ngày càng tăng của người tiêu dùng. Niềm tin của người tiêu dùng đóng vai trò như một chỉ báo dẫn đầu; khi mọi người cảm thấy không chắc chắn, họ có xu hướng chi tiêu ít hơn, điều này có thể làm trầm trọng thêm tình trạng suy thoái kinh tế.

Đáng chú ý, sự lo lắng kinh tế không được cảm nhận đồng đều trong dân số. The Conference Board lưu ý rằng người tiêu dùng lớn tuổi, đặc biệt là những người trên 55 tuổi, là những người bi quan nhất. Trong khi đó, người Mỹ trẻ tuổi - đặc biệt là những người dưới 35 tuổi - lại lạc quan hơn một chút

Xu hướng chính trị cũng đóng một vai trò. Dữ liệu của Đại học Michigan cho thấy những người ủng hộ Đảng Dân chủ hiện có kỳ vọng kinh tế tồi tệ nhất từ trước đến nay, trong khi những người ủng hộ Đảng Cộng hòa vẫn tương đối lạc quan.

Stephen Miran, chủ tịch Hội đồng Cố vấn Kinh tế của Nhà Trắng, bác bỏ tâm lý tiêu cực này, nói rằng: "Nếu bạn ra ngoài đường phố, mọi người vẫn đang sống cuộc sống của họ. Họ đang nhận lương, họ đang chi tiêu lương của họ. Nền kinh tế vẫn đang tiến về phía trước."

Chiến tranh thương mại: Bom hẹn giờ cho nền kinh tế

Một trong những yếu tố chính đang gây bất ổn cho nền kinh tế Mỹ là cuộc chiến thương mại do Tổng thống Trump khởi xướng. Kể từ khi trở lại Nhà Trắng, ông Trump đã tái khởi động cuộc chiến thương mại, áp đặt các loại thuế mới đối với hàng nhập khẩu. Các chuyên gia cảnh báo rằng những thuế quan này có thể thúc đẩy lạm phát và làm chậm tăng trưởng kinh tế.

Quy mô và tác động của các mức thuế mới

Quy mô, tốc độ và phạm vi của các thông báo tăng thuế của Mỹ kể từ tháng 1 là đáng kinh ngạc. Thuế suất hiệu dụng (ETR) của Mỹ đã tăng lên 8,5% từ 2,3% trong năm 2024 và có khả năng sẽ tăng thêm nữa. Dự báo kinh tế mới nhất giả định rằng ETR 15% sẽ được áp dụng cho châu Âu, Canada, Mexico và các quốc gia khác vào năm 2025, và 35% đối với Trung Quốc. Điều này sẽ đẩy ETR của Mỹ lên 18% trong năm nay trước khi giảm xuống 16% vào năm tới khi ETR đối với Canada và Mexico giảm xuống 10%. Đây sẽ là tỷ lệ cao nhất trong 90 năm qua.

Cụ thể, Tổng thống Trump đã ký ba sắc lệnh hành pháp vào ngày 1 tháng 2 năm 2025 để áp thuế 25% đối với Canada và Mexico và thuế 10% đối với Trung Quốc, có hiệu lực vào ngày 4 tháng 2. Thuế 10% đối với tất cả hàng nhập khẩu từ Trung Quốc có hiệu lực vào ngày 4 tháng 2 năm 2025. Vào ngày 27 tháng 2, ông Trump cho biết thuế đối với Trung Quốc sẽ tăng thêm 10% bắt đầu từ ngày 4 tháng 3, điều này đã có hiệu lực.

Thuế đối với Canada được tạm hoãn 30 ngày và có hiệu lực vào ngày 4 tháng 3. Vào ngày 5 tháng 3, tổng thống đã miễn thuế nhập khẩu ô tô cho đến ngày 2 tháng 4, và vào ngày 6 tháng 3, tổng thống đã miễn thuế nhập khẩu theo thỏa thuận thương mại USMCA (khoảng 38% hàng nhập khẩu từ Canada) cho đến ngày 2 tháng 4, đồng thời giảm thuế đối với kali không thuộc USMCA (một loại phân bón được sử dụng trong nông nghiệp) xuống 10%. Vào ngày 11 tháng 3, tổng thống cho biết mức thuế 25% đối với thép và nhôm sẽ tăng gấp đôi lên 50% để đáp trả hành động trả đũa của Canada, nhưng sau đó trong ngày đã rút lại việc tăng gấp đôi này.

Tương tự, thuế đối với Mexico cũng được tạm hoãn 30 ngày và có hiệu lực vào ngày 4 tháng 3. Vào ngày 5 tháng 3, tổng thống đã miễn thuế nhập khẩu ô tô cho đến ngày 2 tháng 4, và vào ngày 6 tháng 3, tổng thống đã miễn thuế nhập khẩu theo thỏa thuận thương mại USMCA (khoảng 49% hàng nhập khẩu từ Mexico) cho đến ngày 2 tháng 4.

Tác động đến kinh tế Mỹ và toàn cầu

Các mức thuế tăng sẽ dẫn đến giá tiêu dùng cao hơn ở Mỹ, giảm tiền lương thực tế và tăng chi phí của các công ty, đồng thời sự gia tăng đột biến về bất ổn chính sách sẽ ảnh hưởng đến đầu tư kinh doanh. Hành động trả đũa sẽ tác động đến các nhà xuất khẩu Mỹ. Các nhà sản xuất toàn cầu định hướng xuất khẩu ở Đông Á và châu Âu cũng sẽ bị ảnh hưởng. Mô hình hóa cho thấy các mức thuế tăng sẽ làm giảm GDP khoảng 1 điểm phần trăm ở Mỹ, Trung Quốc và châu Âu vào năm 2026.

J.P. Morgan's Bruce Kasman cho rằng rủi ro suy thoái có thể vượt quá 50% nếu các mức thuế mới của Trump có hiệu lực đầy đủ. Nhà kinh tế Clement Bohr từ UCLA Anderson còn đi xa hơn: "Hãy cẩn thận với những gì bạn mong muốn bởi vì, nếu tất cả mong muốn của bạn trở thành hiện thực, bạn có thể rất tốt là tác giả của một cuộc suy thoái sâu."

Khi thị trường chứng khoán lao dốc, người tiêu dùng lo lắng và các công ty cắt giảm đầu tư, kinh tế toàn cầu có thể hứng chịu hậu quả nghiêm trọng. Fitch Ratings dự báo tăng trưởng toàn cầu sẽ chậm lại còn 2,3% trong năm nay, thấp hơn nhiều so với xu hướng và giảm từ 2,9% trong năm 2024. Đây là mức điều chỉnh giảm 0,3 điểm phần trăm và phản ánh sự giảm sút trên diện rộng ở các nền kinh tế phát triển và mới nổi. Tăng trưởng sẽ vẫn còn yếu ở mức 2,2% vào năm 2026.

Fitch đã cắt giảm dự báo tăng trưởng của Mỹ năm 2025 xuống 1,7% từ mức 2,1% trong Triển vọng Kinh tế Toàn cầu (GEO) tháng 12 năm 2024 và dự báo năm 2026 xuống 1,5% từ mức 2%. Tương tự, Goldman Sachs cũng đã hạ dự báo tăng trưởng GDP của Mỹ năm 2025 từ 2,2% xuống 1,7%.

Cuộc chiến thương mại không chỉ ảnh hưởng đến kinh tế Mỹ mà còn tạo ra tác động lan tỏa trên toàn thế giới. Phân tích của một nghiên cứu mới xuất bản chỉ ra rằng cuộc chiến thương mại giữa Trung Quốc và Hoa Kỳ đã ảnh hưởng sâu sắc đến cả hai nền kinh tế lớn nhất thế giới, và dấu vết của nó trên nền kinh tế toàn cầu không thể phủ nhận. Nghiên cứu này lập luận rằng các chính phủ nên nghiên cứu kỹ lưỡng nguyên nhân và tác động của cuộc chiến thương mại Trung-Mỹ, và nhận ra rằng cuộc chiến thương mại không phải là điều đáng mong muốn, và hợp tác cùng thắng là hướng đi của sự phát triển trong tương lai.

Tác động đến lạm phát và chính sách tiền tệ

Cuộc chiến thương mại cũng làm tăng thêm áp lực lạm phát, một vấn đề đã gây ra nhiều khó khăn cho nền kinh tế Mỹ trong vài năm qua. Một cuộc khảo sát đáng chú ý cho thấy 90% các Giám đốc Tài chính khẳng định rằng thuế quan sẽ dẫn đến "lạm phát tái diễn", và khi lo ngại về giá cả gia tăng, kỳ vọng về thời điểm Fed có thể thành công trong việc đưa lạm phát trở lại 2% theo nhiệm vụ kép của mình tiếp tục bị đẩy lùi xa hơn vào tương lai. Mặc dù Chủ tịch Fed Jerome Powell bày tỏ hy vọng rằng bất kỳ lạm phát nào do thuế quan gây ra có thể là "tạm thời", nhưng một nửa số CFO hiện tin rằng mục tiêu 2% sẽ không đạt được cho đến nửa cuối năm 2026 hoặc vào năm 2027.

Với cú sốc thuế quan ước tính sẽ thêm 1 điểm phần trăm vào lạm phát gần kỳ của Mỹ, Fed có thể sẽ trì hoãn việc nới lỏng thêm cho đến quý IV/2025. Fitch hiện dự đoán Fed sẽ chỉ cắt giảm một lần trong năm nay, nhưng sau đó dự kiến sẽ có thêm ba lần cắt giảm nữa vào năm 2026 khi nền kinh tế chậm lại và mức thuế ổn định.

Thị trường tài chính: Tín hiệu báo động từ Wall Street

Thị trường chứng khoán đã phản ứng mạnh mẽ trước những diễn biến kinh tế tiêu cực và cuộc chiến thương mại leo thang. Vào ngày 3 tháng 3, sau khi Trump xác nhận việc áp thuế đối với Canada và Mexico, cũng như việc tăng thuế đối với Trung Quốc từ 10% lên 20% sẽ diễn ra cùng ngày, thị trường chứng khoán Mỹ giảm đáng kể: chỉ số S&P 500 giảm 1,8%, trong khi chỉ số Nasdaq-100 giảm 2,6%. Đến ngày 6 tháng 3, S&P 500 đã mất gần như tất cả lợi nhuận kể từ tháng 11 năm 2024.

Vào ngày 9 tháng 3, Trump từ chối cho biết liệu các chính sách của ông có thể dẫn đến suy thoái ở Mỹ hay không. Ông nói trong một cuộc phỏng vấn với Fox News rằng sẽ mất thời gian để thấy được thành quả từ các chính sách của ông, nhưng cuối cùng chúng sẽ đáng giá, nói rằng "Nếu bạn nhìn vào Trung Quốc, họ có tầm nhìn 100 năm. Chúng ta có một quý. Chúng ta đi theo từng quý, và bạn không thể đi theo cách đó. Bạn phải làm những gì đúng đắn." Ngày hôm sau, S&P 500 giảm thêm 2,7% - mức giảm trong một ngày lớn nhất của năm 2025 - và Nasdaq giảm 4%. Vào ngày 10 tháng 3, S&P 500 giảm 1,4%, đẩy nó vào trạng thái điều chỉnh, được định nghĩa là sự sụt giảm của một chỉ số thị trường chứng khoán hơn 10% so với đỉnh của nó; S&P 500 thấp hơn 10,1% so với mức kỷ lục, vào ngày 19 tháng 2. Tổn thất của thị trường tương đương với hơn 4 nghìn tỷ USD giá trị; các chỉ số Nasdaq-100 và Russell 2000 đã vào giai đoạn điều chỉnh.

Sự mất mát đáng kể này trong giá trị thị trường chứng khoán đã gây ra lo ngại sâu sắc trong giới đầu tư và công chúng nói chung. Khoảng $5 nghìn tỷ USD đã bị mất đi trong vốn hóa thị trường trong vòng một tháng, đại diện cho một cú sốc đáng kể đối với sự giàu có. Sự sụt giảm này gợi nhớ đến thị trường gấu năm 2022 và cuộc khủng hoảng tài chính năm 2008, cho thấy lợi nhuận doanh nghiệp thu hẹp và tâm lý lo lắng của nhà đầu tư.

Đường cong lợi suất của trái phiếu kho bạc 10 năm so với 3 tháng cho thấy nó có thể sớm đảo ngược trở lại, một chuyển động mà về mặt lịch sử chỉ ra một cuộc suy thoái sắp xảy ra. Thêm vào đó, thực tế là nền kinh tế Mỹ chỉ tăng thêm 12.000 việc làm trong tháng 10 làm dấy lên lo ngại về sức khỏe kinh tế. Điều này càng làm tăng thêm lo ngại rằng một cuộc suy thoái có thể đang ở phía trước.

Suy thoái 2025: Có thể tránh được không?

Câu hỏi không phải là liệu nền kinh tế Mỹ có rơi vào suy thoái hay không, mà là khi nào và mức độ nghiêm trọng của nó sẽ như thế nào. Một cuộc khảo sát CNBC Fed vào tháng 3 đặt xác suất xảy ra suy thoái của Mỹ ở mức 36%, tăng từ 23% vào tháng 12. Kinh tế trưởng của J.P. Morgan ước tính khả năng ở mức 40%. Một số người, như chuyên gia trái phiếu Jeffrey Gundlach, tin rằng cơ hội thậm chí còn cao hơn — từ 50% đến 60%.

Trong một bài đăng trên X vào ngày thứ Hai, Mark Zandi, nhà kinh tế trưởng của Moody's Analytics, viết: "Nền kinh tế có thể sẽ chịu một đợt suy thoái nếu chính quyền Trump thực hiện các mức tăng thuế đã công bố và duy trì các mức thuế đó trong hơn vài tháng."

Sự suy thoái có thể diễn ra theo những cách khác nhau, tùy thuộc vào nhiều yếu tố. Một kịch bản được mô tả trong bài phân tích vẽ ra một dòng thời gian như sau:

Đầu năm 2025: Nền kinh tế vẫn ổn định trong thời gian này. Chúng ta có thể chưa chứng kiến một sự sụp đổ lớn, tìm cách tránh một cuộc suy thoái hoàn toàn trong suốt năm 2025. Tỷ lệ thất nghiệp có thể tăng nhẹ nhưng vẫn tương đối thấp. Chi tiêu tiêu dùng có thể không mạnh mẽ, nhưng vẫn tiếp tục do an ninh việc làm và một số tiết kiệm.

Giữa năm 2025: Sự chậm lại trở nên rõ ràng. Tác động của lãi suất cao hơn trở nên mạnh mẽ hơn, và tiết kiệm của người tiêu dùng có thể cạn kiệt nếu cắt giảm dịch vụ xã hội được thực hiện nhanh chóng. Tuy nhiên, chúng ta sẽ không ở trong một cuộc suy thoái hoàn toàn.

Cuối năm 2025: Nền kinh tế chính thức bước vào suy thoái. Nếu có cắt giảm đáng kể ngân sách cho các chương trình xã hội, tác động của chúng sẽ được cảm nhận vào cuối năm 2025. Hàng triệu người có thể trải qua giảm lợi ích hoặc mất bảo hiểm, dẫn đến giảm nhanh chi tiêu tiêu dùng. Dự kiến sẽ có sa thải nhiều hơn, các doanh nghiệp gặp khó khăn, tỷ lệ thất nghiệp tăng, giá cổ phiếu giảm và tín dụng thắt chặt.

Đầu năm 2026: Dự kiến có thể xảy ra sụp đổ. Nó có thể biểu hiện như một cuộc khủng hoảng tài chính hoặc một sự co lại kinh tế mạnh mẽ, với thị trường chứng khoán chạm đáy và các tập đoàn lớn đối mặt với phá sản. Tỷ lệ thất nghiệp có thể tăng vọt.

Tuy nhiên, điều quan trọng cần lưu ý là không phải tất cả các chuyên gia đều đồng ý với kịch bản bi quan này. Chúng ta có thể tránh được một cuộc suy thoái thực sự trong năm 2025. Theo quan điểm này, tỷ lệ thất nghiệp có thể tăng nhẹ nhưng vẫn tương đối thấp. Chi tiêu tiêu dùng có thể không tuyệt vời nhưng vẫn tiếp tục do an ninh việc làm và một số tiết kiệm.

Nỗi ám ảnh của Stagflation

Vượt ra ngoài khả năng suy thoái, một số nhà kinh tế cảnh báo về một kịch bản còn tồi tệ hơn: stagflation. Sự kết hợp đau đớn này giữa tăng trưởng trì trệ và lạm phát cao chưa được thấy kể từ những năm 1980. Các nhà phân tích của Morgan Stanley cảnh báo: "Hoa Kỳ có thể có nguy cơ xảy ra một đợt stagflation, nơi tăng trưởng chậm lại và lạm phát vẫn dai dẳng."

Tuy nhiên, Chủ tịch Cục Dự trữ Liên bang Jerome Powell ít lo ngại hơn. "Tôi sẽ không nói rằng chúng ta đang ở trong một tình huống có thể so sánh với điều đó," ông trấn an các nhà đầu tư.

Mặc dù vậy, lạm phát vẫn là một mối quan tâm. Fed hiện dự báo lạm phát cốt lõi ở mức 2,8% vào năm 2025, tăng từ dự báo trước đó là 2,5%. Kỳ vọng tăng trưởng đã bị cắt giảm xuống chỉ còn 1,7%, nếu không tính đến cuộc khủng hoảng COVID-19 năm 2020, đây sẽ là sự mở rộng yếu nhất kể từ năm 2011.

Tuy nhiên, lạm phát đã giảm đáng kể, từ mức 7% năm 2022 xuống còn 3,9% năm 2024. Sự giảm lạm phát này cung cấp cho Fed sự linh hoạt để hạ lãi suất nếu cần thiết, nhưng nó cũng có thể cho thấy nền kinh tế đã đang chậm lại quá nhanh.

Thị trường nhà ở và bất động sản thương mại: Thách thức nhưng không thảm kịch

Thị trường nhà ở, vốn là một lĩnh vực quan trọng của nền kinh tế, đang thể hiện những dấu hiệu trái chiều. Với lãi suất vay thế chấp 30 năm ở mức 6,72% và lãi suất 15 năm ở mức 5,98%, lãi suất vẫn tương đối cao nhưng không bị tăng đột biến. Quyết định của Fed duy trì lãi suất giữa 4,25% và 4,5% ngụ ý sự lo ngại của họ về tăng trưởng chậm lại, vì họ nhằm tránh thắt chặt quá mức.

Tuy nhiên, lĩnh vực bất động sản thương mại đang phải đối mặt với những thách thức lớn hơn. Các tòa nhà văn phòng thường không được sử dụng hết công suất, và giá trị của chúng đã giảm mạnh, khiến chủ sở hữu bất động sản gặp khó khăn trong việc đáp ứng các nghĩa vụ khoản vay.

Nếu chủ cho thuê vỡ nợ, điều đó có thể gây ra rủi ro đáng kể cho các ngân hàng, đặc biệt là các ngân hàng khu vực, có khả năng thắt chặt hơn nữa sự sẵn có của tín dụng. Chúng ta đã chứng kiến các vấn đề liên quan đến một số thất bại khu vực trong năm 2023 một phần do quản lý rủi ro không đầy đủ trong môi trường lãi suất tăng. Đáng chú ý, ngay cả Fed cũng đã xác định việc phi quy chế năm 2018 dưới thời Trump là một yếu tố góp phần vào sự sụp đổ của Ngân hàng Thung lũng Silicon, cho thấy rằng việc nới lỏng một số biện pháp bảo vệ đã khiến các ngân hàng chịu rủi ro quá mức.

Lời khuyên cho người tiêu dùng: Chuẩn bị cho kinh tế khó khăn

Với những dấu hiệu rõ ràng về một cuộc suy thoái tiềm tàng, người tiêu dùng nên làm gì để chuẩn bị? Các chuyên gia tài chính đưa ra một số chiến lược chính:

1. Thanh toán nợ lãi suất cao

Với lãi suất thẻ tín dụng trung bình là 24,2%, nợ là một gánh nặng nguy hiểm. Sean Higgins, giáo sư tài chính tại Đại học Northwestern, cảnh báo: "Không có ý nghĩa gì khi tích lũy tiết kiệm nếu bạn đang trả lãi 24% cho nợ." Ông khuyên nên tăng gấp đôi các khoản thanh toán tối thiểu hoặc chuyển số dư sang các tùy chọn lãi suất thấp hơn như thẻ APR 0%.

2. Xây dựng tiết kiệm khẩn cấp

Nếu bạn không có nợ thẻ tín dụng, bây giờ là lúc tập trung vào tiết kiệm. Bankrate báo cáo rằng 27% người Mỹ không có quỹ khẩn cấp. Nhà hoạch định tài chính Meir Statman khuyên nên để dành ít nhất ba đến sáu tháng chi tiêu trong một tài khoản tiết kiệm lãi suất cao.

3. Lập kế hoạch cho chi phí lớn

Các khoản mua lớn như ô tô mới hoặc sửa chữa nhà cửa nên được lên kế hoạch trước. "Tôi có cần một chiếc xe mới trong vài năm tới không? Tôi có sẵn tiền mặt để dành cho chiếc xe đó không?" Timothy McGrath, một nhà hoạch định tài chính có trụ sở tại Chicago, đặt câu hỏi.

4. Thông minh với đầu tư

Các đợt giảm thị trường gây căng thẳng, nhưng bán cổ phiếu lỗ hiếm khi là câu trả lời. "Thực tế là thị trường chứng khoán hiện đang giảm 7 hoặc 10% không quá đáng lo ngại," Higgins nói. Cổ phiếu có xu hướng phục hồi. Đối với những người gần về hưu, chuyển sang danh mục đầu tư ít rủi ro hơn là điều quan trọng.

5. Đa dạng hóa danh mục đầu tư

Cân bằng cổ phiếu rủi ro hơn với trái phiếu ổn định có thể giúp vượt qua bất ổn kinh tế. Veronica Willis, một chiến lược gia đầu tư toàn cầu tại Wells Fargo, lưu ý: "Đã quá muộn để bắt đầu nghĩ về việc rút khỏi cổ phiếu, bởi vì bạn đã chứng kiến sự sụt giảm đó." Mục tiêu là cân bằng lại đầu tư một cách cẩn thận theo thời gian.

Tác động toàn cầu: Không nơi nào tránh khỏi bão kinh tế

Cuộc suy thoái tiềm tàng của Mỹ không chỉ ảnh hưởng đến nền kinh tế trong nước mà còn gây ra tác động lan tỏa trên toàn thế giới. Là hai nền kinh tế lớn nhất thế giới, xung đột thương mại giữa Trung Quốc và Hoa Kỳ ảnh hưởng trực tiếp đến xu hướng và sự ổn định của nền kinh tế toàn cầu.

Ở Canada và Mexico, thị trường chứng khoán ổn định hơn. Đến ngày 6 tháng 3, chỉ số thị trường chứng khoán nổi bật nhất của Mexico, Índice de Precios y Cotizaciones, đã tăng 6% kể từ đầu năm 2025. Chỉ số chuẩn của Canada, S&P/TSX, gần như ở cùng mức khi bắt đầu năm.

Tuy nhiên, các mức thuế mới có thể dẫn đến tăng giá ở nhiều mặt hàng nhập khẩu của Mỹ từ Mexico và Canada, bao gồm trái cây, rau, bia, rượu và thiết bị điện tử từ Mexico và khoai tây, ngũ cốc, gỗ và thép từ Canada. Mức tăng giá sẽ kết hợp với lạm phát cao ở Mỹ, đặc biệt là giá thực phẩm. Chi phí gỗ Canada, được sử dụng bởi nhiều nhà xây dựng ở Mỹ, cũng có thể tăng.

Các mức thuế gây ra rủi ro "suy thoái nghiêm trọng" ở Mexico nếu được duy trì. Mức thuế 25% kéo dài một năm có thể khiến xuất khẩu của Mexico giảm khoảng 12%, cuối cùng dẫn đến sự suy giảm 4% trong tổng sản phẩm quốc nội của đất nước vào năm 2025. Phòng Thương mại Mỹ tại Mexico, nhóm đại diện cho các công ty Mỹ tại quốc gia này, cho biết thuế quan sẽ gây hại cho cả hai nền kinh tế và "không giải quyết được những thách thức thực sự về an ninh, di cư và buôn bán ma túy". Ngành công nghiệp ô tô Mexico có khả năng dễ bị tổn thương nhất bởi sự biến động từ thuế quan, bên cạnh lĩnh vực thiết bị điện.

Canada, một nền kinh tế phụ thuộc nhiều vào thương mại, cũng có khả năng sẽ chịu đựng, trải qua tăng trưởng kinh tế bị tổn hại và giá tăng cho doanh nghiệp và người tiêu dùng. Nền kinh tế Canada có thể rơi vào suy thoái trong vòng sáu tháng nếu thuế quan được duy trì. Thủ hiến Quebec Legault cho biết thuế quan của Mỹ có thể gây mất tới 100.000 việc làm Canada trong tỉnh. Giá cả cũng có thể tăng ở Canada ngay cả đối với các sản phẩm được sản xuất trong nước, chủ yếu nếu thuế quan gây ra khó khăn kinh tế cho các doanh nghiệp nhỏ hơn. Các công ty Canada không thể bán sản phẩm của họ cho người Mỹ với cùng khối lượng cũng sẽ khiến một số trong số họ cắt giảm nhân viên, thu hẹp quy mô, hoặc thậm chí đóng cửa hoàn toàn. Ngành công nghiệp chế biến khoáng sản của Canada có khả năng sẽ bị ảnh hưởng đáng kể bởi thuế quan.

Khi chúng ta tiến sâu vào năm 2025, nền kinh tế Mỹ đang đứng trước một điểm rẽ quan trọng. Các dấu hiệu cảnh báo ngày càng nhiều về một cuộc suy thoái tiềm tàng đang tập hợp lại: tăng trưởng GDP chậm, chi tiêu tiêu dùng yếu, tâm lý người tiêu dùng giảm, và những lo ngại về tác động của chiến tranh thương mại.

Tuy nhiên, không phải tất cả đều ảm đạm. Thị trường lao động, mặc dù có dấu hiệu suy yếu, vẫn duy trì sức mạnh tương đối. Fed có không gian để cắt giảm lãi suất nếu cần thiết. Và không thể phủ nhận rằng nền kinh tế Mỹ đã chứng minh khả năng phục hồi đáng kinh ngạc trong quá khứ.

Liệu nền kinh tế có tránh được một cuộc suy thoái nghiêm trọng hay không sẽ phụ thuộc vào nhiều yếu tố: mức độ và thời gian của cuộc chiến thương mại, hiệu quả của các chính sách tiền tệ và tài khóa, khả năng phục hồi của người tiêu dùng và doanh nghiệp Mỹ, và sự phát triển của các thách thức toàn cầu.

Có thể chúng ta sẽ chứng kiến một cuộc suy thoái nhẹ hơn hoặc thậm chí một "hạ cánh mềm". Hoặc chúng ta có thể đối mặt với một cơn bão kinh tế nghiêm trọng hơn. Dù kịch bản nào xảy ra, việc chuẩn bị và thận trọng là khôn ngoan. Đối với nhà đầu tư, doanh nghiệp và cá nhân, thời điểm này đòi hỏi sự tỉnh táo, chiến lược và khả năng thích ứng.

Khi Stephen Miran của Nhà Trắng nói: "Nền kinh tế vẫn đang tiến về phía trước," ông có thể đúng - nhưng liệu con đường phía trước có bằng phẳng hay gập ghềnh vẫn còn phải xem. Điều chắc chắn là: sự không chắc chắn là chủ đề của năm 2025, và những ai chuẩn bị tốt nhất cho những gì phía trước sẽ là những người vượt qua cơn bão hiệu quả nhất.

Bản quyền thuộc về Thái cực đầu tư và Nội Blog

Tham khảo từ Economic Time và các nguồn khác.

Share this post