[Bản tin tuần 11/08]: Sự Sụp Đổ Của Mô Hình Carry Trade Và Tác Động của nó Đến Thị Trường Tài Chính Quốc Tế

Quyết định tăng lãi suất 0,25% của Ngân hàng Trung ương Nhật Bản (BOJ) là một trong những yếu tố gây ra cú sốc này. Để hiểu rõ bức tranh toàn cảnh, chúng ta cần phân tích sâu hơn về cơ chế Carry Trade

1. Việt Nam

Việt Nam: Giai đoạn chuyển tiếp đầy thách thức hướng tới thu nhập cao

Việt Nam đang ở vị trí thuận lợi để vươn lên thu nhập cao, nhưng để làm được điều đó, nước ta cần phải vượt qua những thách thức trong quá trình chuyển đổi. Báo cáo Phát triển Thế giới năm 2024 của Ngân hàng Thế giới (WB) đã chỉ ra những điểm then chốt mà Việt Nam cần phải lưu tâm.

Theo WB, Việt Nam hiện đang là quốc gia thu nhập trung bình khá. Điều này có nghĩa là thu nhập bình quân đầu người của Việt Nam nằm trong khoảng từ 1.136 đến 13.845 đô la Mỹ mỗi năm. Tuy nhiên, WB cũng chỉ ra rằng Việt Nam cần phải hành động nhanh chóng để tránh rơi vào “bẫy thu nhập trung bình”.

Bẫy thu nhập trung bình là hiện tượng trì trệ kinh tế mà một số quốc gia thu nhập trung bình gặp phải khi họ không thể thích nghi với những thay đổi về cơ cấu kinh tế. Trong giai đoạn này, năng suất lao động của các doanh nghiệp có xu hướng giảm sút, và thu nhập bình quân đầu người không thể tăng trưởng nhanh chóng.

WB lưu ý rằng Việt Nam cần phải thực hiện hai cuộc chuyển đổi để đạt được mục tiêu trở thành quốc gia thu nhập cao.

1. Tốc độ tăng trưởng chậm lại: Mặc dù tốc độ tăng trưởng kinh tế của Việt Nam trong những năm gần đây vẫn duy trì ở mức khá, nhưng tốc độ tăng trưởng này đang chậm lại so với tốc độ tăng trưởng của các nước có thu nhập cao, đặc biệt là so với Hoa Kỳ.

2. Chuyển đổi cơ cấu kinh tế: Để đạt được mục tiêu trở thành quốc gia thu nhập cao, Việt Nam cần phải chuyển đổi từ chiến lược tập trung vào đầu tư sang chiến lược tập trung vào đầu tư và tiếp nhận. Điều này có nghĩa là Việt Nam cần phải tiếp nhận công nghệ và mô hình kinh doanh hiện đại từ các quốc gia phát triển hơn và ứng dụng chúng trên diện rộng trong nền kinh tế trong nước.

Báo cáo Phát triển Thế giới 2024 của WB chỉ ra rằng, Việt Nam đang đi đúng hướng trong cuộc chuyển đổi đầu tiên này, khi mà chính phủ đang có những chính sách hỗ trợ để thúc đẩy tiếp nhận công nghệ và mô hình kinh doanh mới.

3. Nâng cao năng lực đổi mới: Sau khi đã thành công trong việc tiếp nhận công nghệ, Việt Nam cần chuyển sang cuộc chuyển đổi thứ hai: bổ sung yếu tố đổi mới vào chiến lược đầu tư và tiếp nhận. Điều này có nghĩa là Việt Nam sẽ tập trung vào việc xây dựng năng lực nội địa để nâng cao giá trị cho các công nghệ toàn cầu và trở thành quốc gia đổi mới.

Theo báo cáo của WB, năng lực đổi mới của Việt Nam còn hạn chế và có khoảng cách lớn với các quốc gia có thu nhập cao.

4. Tăng cường quản lý doanh nghiệp: Để thúc đẩy đổi mới, Việt Nam cần có chính sách phù hợp để quản lý các doanh nghiệp lớn và đảm bảo cạnh tranh công bằng trên thị trường.

5. Bồi dưỡng nguồn nhân lực: Việc bổ sung nhân lực chất lượng cao là điều kiện tiên quyết để Việt Nam chuyển sang giai đoạn đổi mới. Để đạt được điều này, Việt Nam cần phải nâng cao chất lượng giáo dục phổ thông và bậc cao, đồng thời tăng cường các chính sách hỗ trợ để thu hút nhân tài từ nước ngoài.

6. Hỗ trợ doanh nghiệp nhỏ và vừa: Việt Nam cần phải có chính sách hỗ trợ các doanh nghiệp vừa và nhỏ tiếp cận vốn và công nghệ, từ đó thúc đẩy sự phát triển và đổi mới của các doanh nghiệp này.

Để đạt được mục tiêu phát triển bền vững và nâng cao đời sống của người dân, Việt Nam cần phải hành động nhanh chóng để khắc phục những thách thức này. Báo cáo Phát triển Thế giới 2024 của WB đã đưa ra những khuyến nghị hữu ích để Việt Nam có thể đạt được những mục tiêu phát triển bền vững và nâng cao đời sống của người dân.

Kinh tế Việt Nam: Cơ hội và Thách thức

Kinh tế Việt Nam đang đứng trước những cơ hội và thách thức lớn. Nước ta có lợi thế về dân số trẻ, nguồn lao động dồi dào, và lực lượng lao động trẻ, năng động. Việt Nam cũng có lợi thế về vị trí địa lý, là cầu nối giữa các quốc gia trong khu vực Đông Nam Á.

Tuy nhiên, Việt Nam cũng đối mặt với một số thách thức, bao gồm:

Thiếu hụt nguồn lực: Việt Nam cần phải huy động thêm nhiều nguồn lực để đầu tư vào phát triển cơ sở hạ tầng, công nghệ và nâng cao trình độ của lực lượng lao động.

Sự bất bình đẳng: Sự bất bình đẳng về thu nhập và cơ hội tiếp cận giáo dục và y tế đang là vấn đề nan giải của Việt Nam, cần phải có những chính sách phù hợp để giải quyết vấn đề này.

Cơ cấu kinh tế: Việt Nam cần phải chuyển đổi cơ cấu kinh tế, từ một nền kinh tế nông nghiệp sang một nền kinh tế công nghiệp và dịch vụ hiện đại, để nâng cao năng suất lao động và thúc đẩy tăng trưởng kinh tế.

Khả năng cạnh tranh: Việt Nam cần phải nâng cao khả năng cạnh tranh của nền kinh tế, đặc biệt là trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng.

Để tận dụng cơ hội và vượt qua thách thức, Việt Nam cần phải thực hiện một số giải pháp chính sách như:

Tăng cường đầu tư vào giáo dục: Giáo dục là nền tảng cho sự phát triển kinh tế và xã hội. Việt Nam cần đầu tư mạnh vào giáo dục, đặc biệt là giáo dục phổ thông và bậc cao, để nâng cao chất lượng nguồn nhân lực, đáp ứng nhu cầu của thị trường lao động.

Xây dựng hệ thống chính sách hỗ trợ doanh nghiệp: Cần phải có chính sách hỗ trợ phát triển doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, để thúc đẩy đổi mới sáng tạo và nâng cao năng lực cạnh tranh của nền kinh tế.

Thúc đẩy hội nhập kinh tế quốc tế: Việt Nam cần phải chủ động hội nhập kinh tế quốc tế, tận dụng tối đa các cơ hội từ thị trường quốc tế để thúc đẩy tăng trưởng kinh tế.

Thực hiện các chính sách xã hội: Cần phải có chính sách hỗ trợ người nghèo, tạo việc làm, bảo hiểm y tế và bảo hiểm xã hội để giảm bớt bất bình đẳng và thúc đẩy phát triển xã hội.

Kinh tế Việt Nam đang ở giai đoạn chuyển tiếp quan trọng hướng tới mục tiêu trở thành quốc gia thu nhập cao. Nước ta có nhiều lợi thế và cơ hội, nhưng cũng đối mặt với những thách thức. Để đạt được mục tiêu phát triển bền vững và nâng cao đời sống của người dân, Việt Nam cần phải có những chiến lược phù hợp, chính sách hiệu quả, và sự nỗ lực của toàn dân.

Báo cáo “World Development Report 2024: The Middle-Income Trap (worldbank.org)” năm 2024 là một tài liệu tham khảo quý giá cho Việt Nam trong hành trình vươn lên thu nhập cao. Những khuyến nghị của WB rất cần thiết để Việt Nam có thể đạt được mục tiêu phát triển bền vững và nâng cao đời sống của người dân.

1 số tin tức đáng chú ý khác:

Thủ tướng yêu cầu khẩn trương phân bổ 26.500 tỷ đồng vốn đầu tư công (vietnamnet.vn)

Tâm điểm vĩ mô tháng 8: Kinh tế Mỹ liệu có suy thoái, lạm phát và rủi ro từ TPDN (vietnambiz.vn)

2. Thế giới

US - Sự Suy Giảm Chi Tiêu Của Người Tiêu Dùng Mỹ: Tác Động Đến Ngành Du Lịch và Giải Trí

Trong bối cảnh kinh tế toàn cầu đang có nhiều biến động, thị trường Mỹ đang chứng kiến một xu hướng đáng chú ý: sự suy giảm chi tiêu của người tiêu dùng, đặc biệt trong lĩnh vực du lịch và giải trí. Hiện tượng này không chỉ ảnh hưởng đến các doanh nghiệp lớn mà còn đặt ra nhiều câu hỏi về sức khỏe tổng thể của nền kinh tế Mỹ.

Nhiều tập đoàn lớn trong ngành du lịch và giải trí đã báo cáo sự suy giảm trong hoạt động kinh doanh của họ. Disney, gã khổng lồ trong lĩnh vực giải trí, đã ghi nhận sự sụt giảm 3% lợi nhuận hoạt động tại bộ phận công viên giải trí. Airbnb, nền tảng cho thuê nhà ngắn hạn, cũng báo cáo dấu hiệu giảm nhu cầu từ khách hàng Mỹ trong mùa cao điểm hè. Trong khi đó, chuỗi khách sạn Hilton cũng nhận thấy thị trường đang "chắc chắn mềm đi".

Có nhiều yếu tố góp phần vào xu hướng này:

a) Lạm phát kéo dài: Mặc dù lạm phát đã giảm từ mức đỉnh trên 9% cách đây hai năm, nhưng mức giá tổng thể đã tăng hơn 20% trong 5 năm qua. Điều này tạo áp lực lớn lên ngân sách của các hộ gia đình.

b) Cạn kiệt tiết kiệm: Theo Ngân hàng Dự trữ Liên bang San Francisco, các hộ gia đình Mỹ đã tiêu hết khoản tiết kiệm dư thừa tích lũy được trong đại dịch.

c) Biến động thị trường lao động: Mặc dù thị trường lao động vẫn mạnh, nhưng tăng trưởng việc làm đã yếu đi và tỷ lệ thất nghiệp đã tăng nhẹ trong tháng trước.

Tác Động Cụ Thể Đến Các Doanh Nghiệp

a) Disney: Công ty ghi nhận sự suy giảm trong doanh số bán hàng tiêu dùng tại các công viên chủ đề và cửa hàng bán lẻ. Hugh Johnston, Giám đốc tài chính của Disney, cho biết người tiêu dùng đang quản lý ngân sách cẩn thận hơn do lạm phát thực phẩm và các chi phí khác.

b) Hilton và Marriott: Cả hai chuỗi khách sạn lớn này đều nhận thấy khách hàng Mỹ đang thận trọng hơn trong việc chi tiêu cho các bữa ăn sang trọng hoặc chuyến đi bổ sung trong kỳ nghỉ.

c) Airbnb: Nền tảng này dự báo sự giảm tốc trong tăng trưởng doanh số hàng năm do nhu cầu từ khách hàng Mỹ suy giảm.

d) Hãng hàng không: Nhiều hãng đã phải cắt giảm giá vé để lấp đầy các ghế trống trong mùa hè này.

Ý Nghĩa Đối Với Nền Kinh Tế Rộng Lớn Hơn

Sự suy giảm chi tiêu của người tiêu dùng là một dấu hiệu đáng lo ngại, đặc biệt khi chi tiêu tiêu dùng chiếm đến hai phần ba nền kinh tế Mỹ. Điều này đặt ra câu hỏi về khả năng "hạ cánh mềm" của nền kinh tế mà thị trường đã kỳ vọng.

Báo cáo việc làm yếu gần đây cũng góp phần tạo ra sự hoài nghi của nhà đầu tư về triển vọng kinh tế, dẫn đến giao dịch biến động trên thị trường chứng khoán và tạo áp lực lên Cục Dự trữ Liên bang (Fed) để cắt giảm lãi suất nhanh hơn dự kiến.

Sự suy giảm chi tiêu của người tiêu dùng Mỹ trong lĩnh vực du lịch và giải trí là một hiện tượng đáng chú ý, phản ánh những thách thức rộng lớn hơn mà nền kinh tế đang phải đối mặt. Tuy nhiên, điều quan trọng là phải theo dõi chặt chẽ các chỉ số kinh tế trong những tháng tới để đánh giá liệu đây là một xu hướng tạm thời hay là dấu hiệu của một sự suy thoái sâu hơn. Các nhà hoạch định chính sách, doanh nghiệp và nhà đầu tư cần phải linh hoạt và sẵn sàng điều chỉnh chiến lược của mình để đối phó với tình hình kinh tế đang thay đổi này.

US- ISM Dịch Vụ Tăng Trưởng Trở Lại

Tháng 7 năm 2024, hoạt động dịch vụ tại Hoa Kỳ đã ghi nhận sự tăng trưởng trở lại, sau khi đã suy giảm mạnh nhất trong bốn năm vào tháng trước đó. Chỉ số của Viện Quản lý Nguồn cung (ISM) cho thấy sự phục hồi với mức tăng 2,6 điểm, đạt 51,4 điểm. Mặc dù chỉ số này chỉ đạt mức tăng trưởng khiêm tốn, nhưng nó vẫn đủ để xoa dịu phần nào những lo ngại về một cuộc suy thoái kinh tế đột ngột đang rình rập.

China - Xuất khẩu Trung Quốc chậm lại

Trong bối cảnh nền kinh tế toàn cầu đang phải đối mặt với nhiều thách thức, Trung Quốc - cường quốc kinh tế lớn thứ hai thế giới - đang cho thấy những dấu hiệu gây lo ngại. Theo số liệu mới nhất được Tổng cục Hải quan Trung Quốc công bố, tốc độ tăng trưởng xuất khẩu của nước này trong tháng 7 đã không đạt được kỳ vọng của các chuyên gia, đặt ra một số câu hỏi về khả năng phục hồi của nền kinh tế Trung Quốc trong thời gian tới.

Cụ thể, xuất khẩu của Trung Quốc trong tháng 7 chỉ tăng 7% so với cùng kỳ năm ngoái khi tính bằng đô la Mỹ, thấp hơn so với mức tăng 8,6% trong tháng 6 và không đạt được dự báo tăng 9,7% của các nhà phân tích trong một cuộc khảo sát của Reuters. Con số này đã gửi đi một tín hiệu cảnh báo tới các nhà hoạch định chính sách ở Bắc Kinh, cho thấy chiến lược phụ thuộc mạnh mẽ vào thương mại để vượt qua sự suy yếu của nền kinh tế trong nước có thể đang phải đối mặt với những rủi ro ngày càng tăng.

Trong khi đó, nhập khẩu lại cho thấy một bức tranh khá tích cực khi tăng 7,2% so với cùng kỳ năm ngoái, vượt xa dự báo tăng 3,5% và đảo ngược xu hướng giảm 2,3% trong tháng 6. Sự gia tăng mạnh mẽ này chủ yếu đến từ việc các ngành công nghiệp đẩy mạnh nhập khẩu máy móc và hàng hóa vốn để duy trì đầu tư tăng cao.

Nền kinh tế Trung Quốc đã phụ thuộc nhiều vào thương mại và sản xuất công nghiệp để bù đắp cho sự suy thoái kéo dài trong lĩnh vực bất động sản và tình hình tài chính địa phương xấu đi, những yếu tố đã ảnh hưởng tiêu cực đến niềm tin của người tiêu dùng và chi tiêu hộ gia đình. Niềm tin của nhà đầu tư cũng bị ảnh hưởng bởi các đợt siết chặt quản lý của chính phủ và việc Bắc Kinh kiên định với chính sách kích thích từng bước thay vì đưa ra một gói kích thích lớn để đạt mục tiêu tăng trưởng kinh tế chính thức 5%.

Để đối phó với tình hình này, nhiều chuyên gia dự đoán Trung Quốc sẽ phải đưa ra thêm các biện pháp kích thích trong nửa cuối năm nay. Điều này có thể bao gồm việc nới lỏng chính sách tiền tệ và các biện pháp khác nhằm thúc đẩy tăng trưởng kinh tế.

Tuy nhiên, cần lưu ý rằng việc phụ thuộc quá nhiều vào xuất khẩu và đầu tư công nghiệp có thể không phải là một chiến lược bền vững trong dài hạn. Trung Quốc cần cân bằng giữa việc duy trì tăng trưởng xuất khẩu và thúc đẩy nhu cầu trong nước, đặc biệt là tiêu dùng hộ gia đình, để đạt được sự tăng trưởng kinh tế cân bằng và bền vững hơn.

Kết luận, mặc dù số liệu xuất khẩu tháng 7 của Trung Quốc đã gửi đi một tín hiệu cảnh báo, nhưng điều này cũng tạo cơ hội cho Bắc Kinh xem xét lại và điều chỉnh chiến lược kinh tế của mình. Việc tập trung vào cải cách cấu trúc, thúc đẩy đổi mới và nâng cao năng suất, đồng thời tăng cường nhu cầu trong nước, có thể là chìa khóa để Trung Quốc duy trì vị thế là một trong những động lực chính của nền kinh tế toàn cầu trong những năm tới.

China - Ngành Thép Trung Quốc: Suy Thoái Sâu Sắc và Triển Vọng Ảm Đạm

Ngành công nghiệp thép - vốn được coi là xương sống của nền kinh tế Trung Quốc - đang phải đối mặt với một cuộc khủng hoảng nghiêm trọng, và tình hình dường như chưa có dấu hiệu cải thiện trong tương lai gần. Thị trường thép lớn nhất thế giới này đang chứng kiến sự suy giảm kéo dài, gây ra những tác động sâu rộng không chỉ đối với nền kinh tế Trung Quốc mà còn cả thị trường toàn cầu.

Nguyên nhân chính dẫn đến tình trạng này là sự suy thoái kéo dài trong thị trường bất động sản Trung Quốc. Theo dự báo của Kallanish Commodities, nhu cầu thép từ lĩnh vực xây dựng dự kiến sẽ giảm 10% trong năm nay. Điều này sẽ khiến tỷ trọng tiêu thụ thép trong ngành xây dựng giảm xuống còn khoảng 1/4 tổng nhu cầu - một con số rất thấp so với tiêu chuẩn của hai thập kỷ qua.

Xem chi tiết bài viết tại đây: Ngành Thép Trung Quốc: Suy Thoái Sâu Sắc và Triển Vọng Ảm Đạm (noinguyenvan.substack.com)

China - Vai trò của Trung Quốc trong lĩnh vực AI

- Các công ty Trung Quốc thống trị đường đua lấy bằng sáng chế về AI tạo sinh, với Tencent và Baidu đứng đầu danh sách.

- Sự phát triển của công nghệ AI tạo sinh được thể hiện qua việc tăng đáng kể về số lượng bằng sáng chế, từ 733 vào năm 2014 lên 14.000 vào năm 2023.

- Các mô hình AI tạo sinh phổ biến như Mạng đối nghịch tạo sinh (GAN), Mô hình tổng hợp biến đổi tự nhiên (VAE) và Mô hình ngôn ngữ lớn (LLM) đóng vai trò quan trọng trong sự phát triển của ngành.

Vai trò của Trung Quốc trong lĩnh vực AI tạo sinh ngày càng nổi bật, với các công ty như Tencent và Baidu đứng đầu về số lượng bằng sáng chế. Sự đầu tư và nỗ lực nghiên cứu của các công ty này đã giúp Trung Quốc thống trị trên thị trường quốc tế về công nghệ này. Trong khi đó, các công ty Mỹ như IBM, Alphabet và Microsoft cũng không ngừng phát triển và đầu tư vào AI tạo sinh, chứng tỏ sự cạnh tranh sôi nổi giữa các quốc gia hàng đầu về công nghệ. Sự phát triển và ứng dụng của các mô hình AI tạo sinh như GAN, VAE, và LLM mang lại tiềm năng lớn cho ngành công nghệ trong tương lai, đồng thời đặt ra thách thức về bảo vệ dữ liệu và tuân thủ pháp luật trong sử dụng AI.

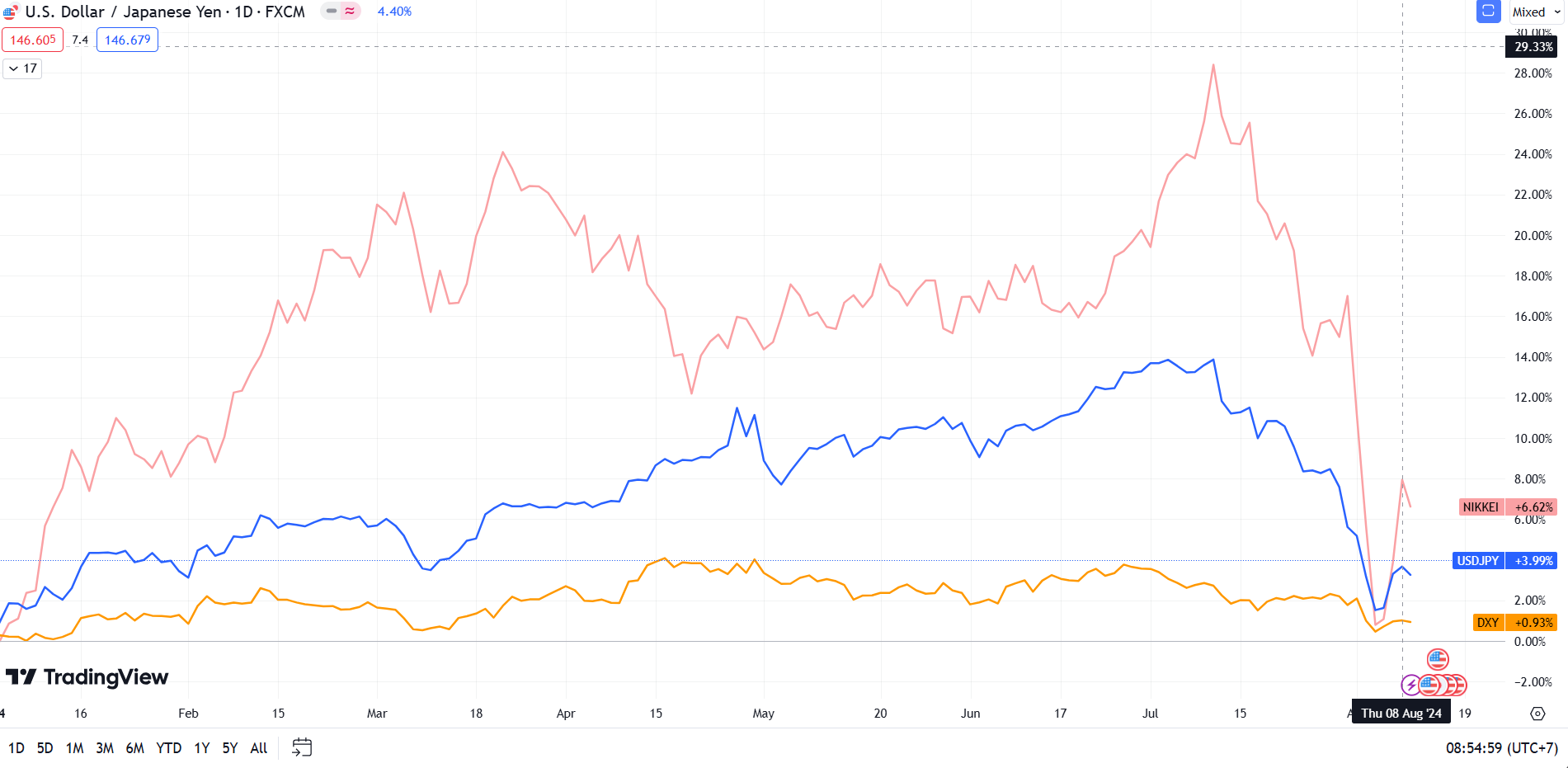

Japan - Sự sụp đổ của carry trade và tác động đến thị trường tài chính toàn cầu

Trong tuần vừa qua, biến động bất ngờ trên thị trường tài chính toàn cầu đã khiến nhiều nhà đầu tư và chuyên gia kinh tế đặt câu hỏi về nguyên nhân và hệ quả. Mặc dù nhiều người đã chỉ ra quyết định tăng lãi suất 0,25% của Ngân hàng Trung ương Nhật Bản (BOJ) là một trong những yếu tố gây ra cú sốc này, nhưng để hiểu rõ bức tranh toàn cảnh, chúng ta cần phân tích sâu hơn về cơ chế hoạt động của thương mại chênh lệch lãi suất (carry trade) và tác động của nó đến thị trường tài chính quốc tế.

Nguồn gốc của thương mại chênh lệch lãi suất Yen

Nhật Bản là một quốc gia có dân số già hóa nhanh chóng và đã trải qua một thời kỳ dài giảm phát sau khi bong bóng bất động sản vỡ vào những năm 1990. Để đối phó với tình trạng này, BOJ đã liên tục cắt giảm lãi suất, thậm chí đưa lãi suất xuống mức âm trong nhiều năm. Chính sách tiền tệ siêu lỏng này đã tạo ra một môi trường lý tưởng cho các nhà đầu tư Nhật Bản, từ các tổ chức lớn như Ngân hàng Bưu điện Nhật Bản và Quỹ đầu tư hưu trí chính phủ (GPIF) cho đến các nhà đầu tư cá nhân, tìm kiếm lợi nhuận cao hơn ở nước ngoài.

Cơ chế hoạt động của thương mại chênh lệch lãi suất khá đơn giản: các nhà đầu tư vay tiền ở Nhật Bản với lãi suất cực thấp (thậm chí là âm), sau đó đầu tư vào các tài sản ở nước ngoài có lợi suất cao hơn, chẳng hạn như trái phiếu chính phủ Mỹ hoặc cổ phiếu blue-chip. Điều này tạo ra một dòng vốn khổng lồ từ Nhật Bản ra thế giới, đẩy giá trị đồng Yen xuống thấp và làm tăng giá trị các tài sản ở nước ngoài.

Rủi ro tiềm ẩn và chiến lược phòng ngừa

Tuy nhiên, chiến lược này không phải không có rủi ro. Khi đầu tư vào tài sản nước ngoài, các nhà đầu tư Nhật Bản phải đối mặt với rủi ro tỷ giá hối đoái. Nếu đồng Yen tăng giá mạnh so với đồng tiền của nước sở tại, lợi nhuận từ khoản đầu tư có thể bị xóa sạch. Để giảm thiểu rủi ro này, các nhà đầu tư có thể sử dụng các công cụ phái sinh như hợp đồng kỳ hạn hoặc quyền chọn để phòng ngừa rủi ro tỷ giá.

Tuy nhiên, chi phí phòng ngừa rủi ro này thường tỷ lệ thuận với chênh lệch lãi suất giữa hai đồng tiền. Khi lãi suất ở Nhật Bản gần như bằng 0 và lãi suất ở Mỹ tăng lên mức cao, chi phí phòng ngừa rủi ro trở nên quá đắt đỏ, khiến nhiều nhà đầu tư quyết định chấp nhận rủi ro tỷ giá để duy trì lợi nhuận từ chênh lệch lãi suất.

Sự sụp đổ của mô hình thương mại chênh lệch lãi suất

Khi lạm phát ở Nhật Bản bắt đầu tăng cao, BOJ buộc phải xem xét việc tăng lãi suất để kiểm soát giá cả. Tuy nhiên, họ cũng nhận thức rõ rằng việc tăng lãi suất có thể gây ra một cú sốc lớn cho thị trường tài chính, khi các nhà đầu tư Nhật Bản bắt đầu rút vốn về nước để hưởng lợi từ lãi suất cao hơn trong nước.

Tuần trước, khi BOJ quyết định tăng lãi suất 0,25% và thông báo sẽ giảm bớt việc mua trái phiếu chính phủ, phản ứng của thị trường đã vượt xa dự đoán. Chỉ số Nikkei của Nhật Bản giảm 12% trong một ngày, kéo theo sự sụt giảm của các thị trường chứng khoán toàn cầu. Đồng thời, biến động trên thị trường tiền tệ cũng tăng mạnh, khiến chi phí phòng ngừa rủi ro tỷ giá tăng vọt.

Hiệu ứng domino và tác động toàn cầu

Sự sụp đổ của mô hình thương mại chênh lệch lãi suất Yen không chỉ ảnh hưởng đến thị trường Nhật Bản mà còn lan rộng ra toàn cầu. Khi biến động tăng cao, nhiều chiến lược đầu tư dựa trên giả định về biến động thấp và ổn định bị ảnh hưởng nặng nề. Các chiến lược bán quyền chọn để tạo thu nhập, được nhiều quỹ ETF bán lẻ áp dụng, phải đối mặt với thua lỗ lớn khi biến động tăng.

Hơn nữa, nhiều chiến lược đầu tư hệ thống như đầu tư theo xu hướng, cân bằng rủi ro (risk parity) đều sử dụng biến động làm thông số đầu vào để điều chỉnh quy mô vị thế. Khi biến động tăng, các chiến lược này buộc phải giảm rủi ro đồng loạt, tạo ra một vòng xoáy giảm giá trên thị trường.

Triển vọng và hàm ý chính sách

Tình hình hiện tại đặt ra một thách thức lớn cho các nhà hoạch định chính sách tiền tệ, đặc biệt là ở Nhật Bản và Mỹ. BOJ đang đứng trước một bài toán khó: họ cần tăng lãi suất để kiểm soát lạm phát, nhưng đồng thời phải tránh gây ra một cú sốc quá lớn cho thị trường tài chính. Trong khi đó, Cục Dự trữ Liên bang Mỹ (Fed) đang phải đối mặt với một đường cong lãi suất đảo ngược, với lãi suất ngắn hạn cao hơn nhiều so với lãi suất dài hạn, gây áp lực lên hoạt động cho vay và đầu tư.

Trong thời gian tới, chúng ta có thể kỳ vọng một số xu hướng sau:

Đồng Yen có thể sẽ tăng giá so với đô la Mỹ khi chênh lệch lãi suất giữa hai nước thu hẹp.

Các nhà đầu tư Nhật Bản có thể sẽ giảm bớt đầu tư ra nước ngoài và tập trung nhiều hơn vào thị trường nội địa.

Biến động trên thị trường tài chính toàn cầu có thể sẽ tiếp tục ở mức cao trong một thời gian.

Các ngân hàng trung ương sẽ phải cân nhắc kỹ lưỡng hơn trong việc điều chỉnh chính sách tiền tệ, đặc biệt là khi đối mặt với áp lực từ thị trường.

Sự sụp đổ của mô hình thương mại chênh lệch lãi suất Yen là một minh chứng cho thấy các chính sách tiền tệ phi truyền thống có thể tạo ra những hệ quả không lường trước được trong dài hạn. Khi các ngân hàng trung ương bắt đầu rút lại các biện pháp kích thích, thị trường tài chính toàn cầu có thể sẽ phải trải qua một giai đoạn điều chỉnh đầy biến động.

Đối với các nhà đầu tư, điều quan trọng là phải nhận thức được rủi ro tiềm ẩn trong các chiến lược dựa vào chênh lệch lãi suất và biến động thấp. Việc đa dạng hóa danh mục đầu tư và xây dựng các kịch bản ứng phó với biến động cao sẽ trở nên quan trọng hơn bao giờ hết trong thời gian tới.

Cuối cùng, cuộc khủng hoảng này một lần nữa nhắc nhở chúng ta rằng trong thế giới tài chính toàn cầu hóa, các quyết định chính sách ở một quốc gia có thể tạo ra những tác động lan tỏa sâu rộng đến toàn bộ hệ thống. Việc phối hợp chính sách giữa các nước và tăng cường giám sát rủi ro hệ thống sẽ ngày càng trở nên cấp thiết trong tương lai.

Xem thêm: How The Carry Trade Crashed The Market, Again, And What Comes Next (forbes.com)

3. Thị trường chứng khoán Việt Nam

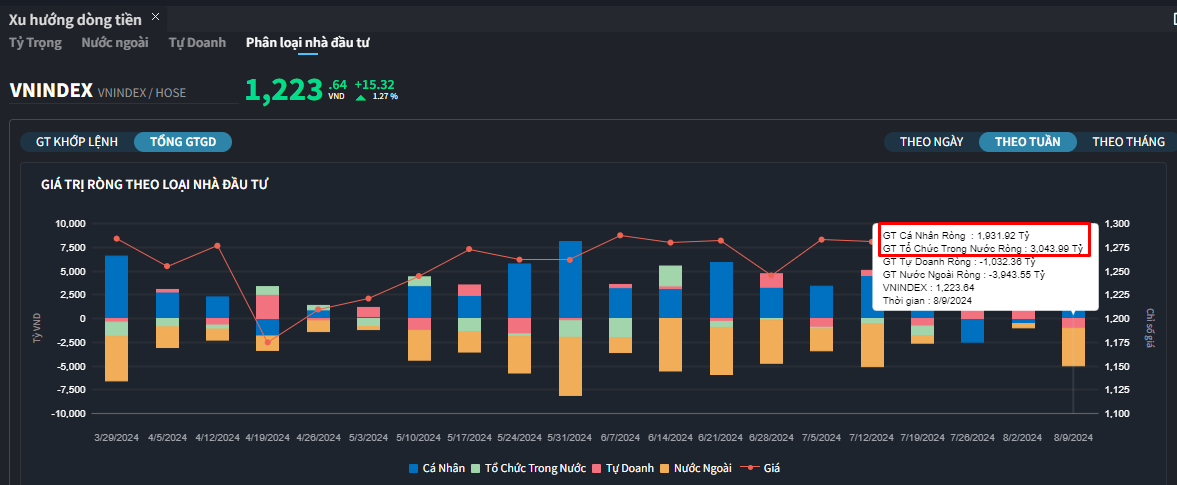

Thị trường chứng khoán Việt Nam tuần 32/2024: Tuần thứ 5 giảm điểm liên tiếp, cá nhân đảo chiều mua ròng ngân hàng

Trong tuần giao dịch thứ 32 năm 2024, thị trường chứng khoán Việt Nam tiếp tục đối mặt với áp lực giảm điểm khi chỉ số VN-Index đóng cửa ở mức 1.223,64 điểm, giảm 12,96 điểm (tương đương -1,05%) so với tuần trước. Đây là tuần giảm điểm thứ 5 liên tiếp của chỉ số này, phản ánh tâm lý thận trọng đang bao trùm thị trường.

Diễn biến thị trường và thanh khoản

Mặc dù có 3/5 phiên tăng điểm trong tuần, nhưng cú sụt giảm mạnh 3,92% trong phiên giao dịch đầu tuần đã tác động tiêu cực đến diễn biến chung của thị trường. Điều này cho thấy tâm lý nhà đầu tư vẫn còn khá nhạy cảm với những biến động từ thị trường chứng khoán toàn cầu.

Về mặt thanh khoản, thị trường ghi nhận sự cải thiện nhẹ với tổng giá trị giao dịch bình quân phiên trên cả 3 sàn đạt 19.085 tỷ đồng, tăng 3,9% so với tuần trước. Tuy nhiên, nếu chỉ tính riêng giao dịch khớp lệnh, con số này lại giảm 2,8%, đạt 16.376 tỷ đồng/phiên. Sự chênh lệch này cho thấy giao dịch thỏa thuận đã diễn ra sôi động hơn trong tuần qua, đặc biệt là ở một số cổ phiếu blue-chip.

Phân tích dòng tiền các nhóm nhà đầu tư

- Khối ngoại: Tiếp tục là lực bán ròng chính

Nhà đầu tư nước ngoài duy trì xu hướng bán ròng với giá trị lên tới 3.943,6 tỷ đồng trong tuần, trong đó riêng giao dịch khớp lệnh chiếm 2.666,7 tỷ đồng. Họ tập trung bán mạnh ở nhóm cổ phiếu Ngân hàng, với các mã tiêu biểu như VHM, HPG, TCB, VPB, STB. Ngược lại, khối ngoại thể hiện sự quan tâm đến nhóm Thực phẩm và đồ uống, Dầu khí thông qua việc mua ròng các mã như VNM, MSN, GAS.

Xu hướng bán ròng kéo dài của khối ngoại có thể xuất phát từ nhiều yếu tố, bao gồm chiến lược tái cơ cấu danh mục đầu tư toàn cầu và phản ứng trước những biến động của thị trường tài chính quốc tế.

- Nhà đầu tư cá nhân: Đảo chiều mua ròng ấn tượng

Điểm sáng đáng chú ý trong tuần là sự trở lại mạnh mẽ của nhà đầu tư cá nhân với giá trị mua ròng 1.931,9 tỷ đồng, trong đó riêng giao dịch khớp lệnh chiếm 2.126,8 tỷ đồng. Đáng chú ý, họ tập trung mua vào nhóm cổ phiếu Ngân hàng - nhóm mà khối ngoại đang bán ra. Các mã được nhà đầu tư cá nhân ưa chuộng bao gồm VHM, HPG, TCB, VPB, VIC.

Sự đảo chiều này của nhà đầu tư cá nhân có thể phản ánh niềm tin vào triển vọng dài hạn của ngành ngân hàng, cũng như khả năng họ đang tìm kiếm cơ hội đầu tư giá trị sau đợt điều chỉnh của thị trường.

- Nhà đầu tư tổ chức trong nước: Mua ròng có chọn lọc

Khối tổ chức trong nước cũng có tuần giao dịch tích cực khi mua ròng 3.044 tỷ đồng, trong đó riêng khớp lệnh là 967,2 tỷ đồng. Họ tập trung mua vào nhóm Ngân hàng và bán ra ở nhóm Tài nguyên Cơ bản. Các mã được quan tâm bao gồm VNM, MWG, PC1, GVR, trong khi bán ra tập trung ở HPG, VGC, PVD.

Chiến lược giao dịch này cho thấy khối tổ chức đang có cái nhìn thận trọng nhưng vẫn tìm kiếm cơ hội đầu tư ở những cổ phiếu có nền tảng cơ bản tốt.

- Công ty chứng khoán: Thận trọng với hoạt động tự doanh

Các công ty chứng khoán thể hiện sự thận trọng khi bán ròng 1.032,4 tỷ đồng, trong đó riêng khớp lệnh là 427,3 tỷ đồng. Họ tập trung mua vào nhóm Dịch vụ tài chính, Bán lẻ và bán ra ở nhóm Ngân hàng. Điều này có thể phản ánh chiến lược quản trị rủi ro và tái cơ cấu danh mục đầu tư của các công ty chứng khoán trong giai đoạn thị trường biến động.

Xu hướng dòng tiền và sức mạnh nhóm cổ phiếu

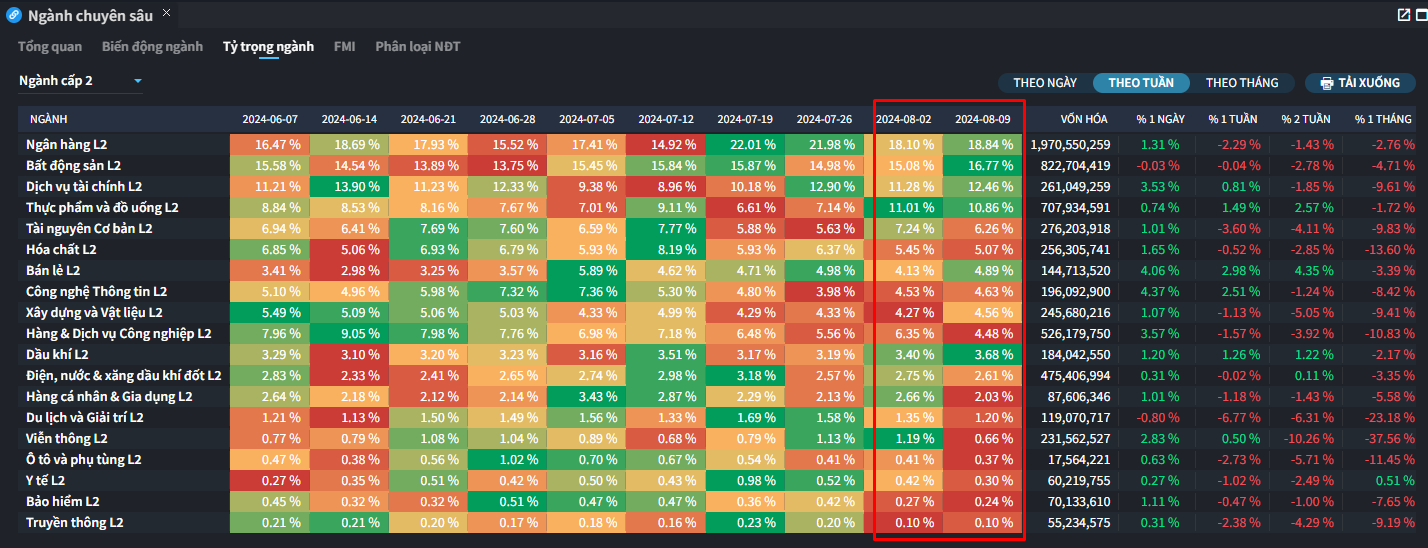

Xét về xu hướng phân bổ dòng tiền, nhiều ngành lớn như Ngân hàng, Bất động sản, Chứng khoán, Dầu khí, Bán lẻ, CNTT đều ghi nhận sự gia tăng về tỷ trọng. Ngược lại, các ngành như Thép, Thực phẩm, Hóa chất lại chứng kiến sự sụt giảm. Điều này phản ánh sự luân chuyển dòng tiền giữa các nhóm ngành, với xu hướng ưu tiên các lĩnh vực được đánh giá là có tiềm năng phục hồi tốt trong giai đoạn tới.

Về sức mạnh dòng tiền, nhóm cổ phiếu vốn hóa lớn VN30 tiếp tục thu hút được sự quan tâm của nhà đầu tư với tỷ trọng giao dịch tăng lên 53,5% từ mức 48,5% của tuần trước. Nhóm vốn hóa vừa VNMID duy trì ổn định với tỷ trọng khoảng 35%. Trong khi đó, nhóm vốn hóa nhỏ VNSML chứng kiến sự sụt giảm mạnh về thanh khoản, với tỷ trọng giảm xuống còn 8,4% - mức thấp nhất trong 14 tuần gần đây.

Sự dịch chuyển này cho thấy nhà đầu tư đang có xu hướng tìm kiếm sự an toàn ở các cổ phiếu blue-chip trong bối cảnh thị trường còn nhiều bất ổn.

Nhận định và triển vọng

Thị trường chứng khoán Việt Nam đang trải qua giai đoạn điều chỉnh kéo dài với 5 tuần giảm điểm liên tiếp. Tuy nhiên, có thể nhận thấy một số tín hiệu tích cực:

Thanh khoản thị trường đã có sự cải thiện nhẹ, cho thấy dòng tiền vẫn đang quan tâm đến cơ hội đầu tư.

Nhà đầu tư cá nhân trong nước đã quay trở lại mua ròng mạnh mẽ, đặc biệt là ở nhóm cổ phiếu Ngân hàng - nhóm vốn được đánh giá là trụ cột của thị trường.

Dòng tiền vẫn tập trung vào nhóm cổ phiếu vốn hóa lớn VN30, cho thấy sự ổn định tương đối của thị trường.

Tuy nhiên, thị trường vẫn đối mặt với một số thách thức:

Áp lực bán ròng từ khối ngoại vẫn tiếp diễn và có thể tác động tiêu cực đến tâm lý nhà đầu tư trong nước.

Nhóm cổ phiếu vốn hóa nhỏ đang chịu áp lực bán mạnh, phản ánh tâm lý thận trọng của nhà đầu tư đối với các cổ phiếu có tính đầu cơ cao.

Diễn biến của thị trường chứng khoán toàn cầu, đặc biệt là thị trường Mỹ, vẫn có thể tác động mạnh đến TTCK Việt Nam trong ngắn hạn.

Trong bối cảnh hiện tại, nhà đầu tư nên:

Thận trọng theo dõi diễn biến thị trường, đặc biệt là các yếu tố vĩ mô trong và ngoài nước.

Tập trung vào các cổ phiếu có nền tảng cơ bản tốt và thuộc nhóm ngành được dòng tiền ưu tiên như Ngân hàng, Bất động sản, Chứng khoán.

Cân nhắc chiến lược đầu tư trung và dài hạn, tránh các hành động mua bán theo tâm lý đám đông.

Quản trị rủi ro hiệu quả thông qua việc đa dạng hóa danh mục và sử dụng các công cụ phòng ngừa rủi ro phù hợp.

Với những diễn biến hiện tại, thị trường chứng khoán Việt Nam có thể sẽ còn trải qua những giai đoạn biến động trong ngắn hạn. Tuy nhiên, với nền tảng kinh tế vĩ mô ổn định và triển vọng tăng trưởng tích cực của các doanh nghiệp niêm yết, thị trường vẫn có tiềm năng phục hồi và tăng trưởng trong trung và dài hạn. Nhà đầu tư cần giữ tâm lý bình tĩnh, kiên nhẫn và linh hoạt để có thể nắm bắt được các cơ hội đầu tư giá trị trong giai đoạn thị trường đầy thách thức này.

Chiến lược đầu tư trong giai đoạn thị trường biến động và kinh tế phục hồi

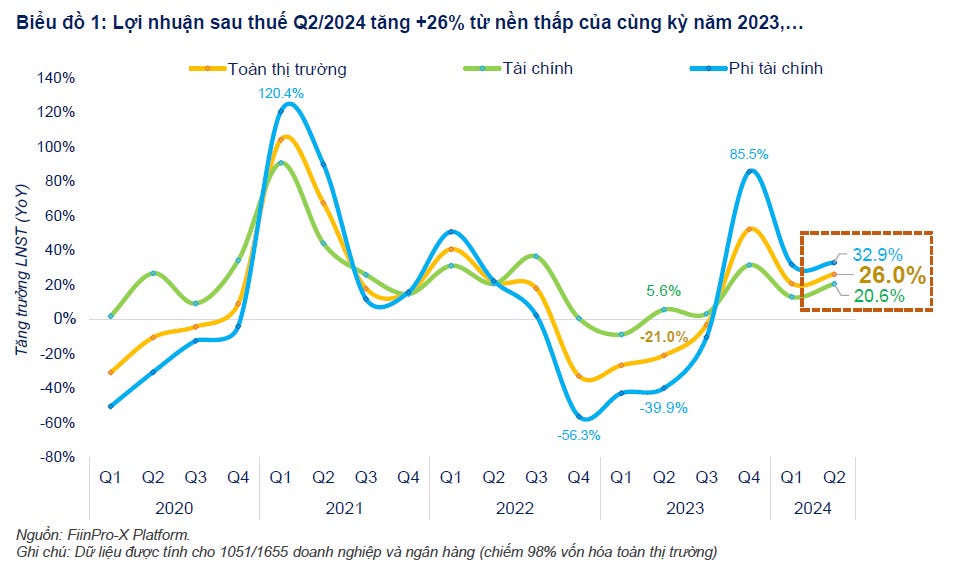

Tận dụng cơ hội từ chu kỳ phục hồi của kinh tế và KQKD Quý 2/2024

Dựa trên kết quả kinh doanh quý 2/2024 và triển vọng thị trường, chúng tôi đề xuất một số chiến lược đầu tư cho giai đoạn này như sau:

1. Tập trung vào các ngành hưởng lợi từ chu kỳ phục hồi kinh tế

Với tín hiệu rõ ràng về sự hồi phục của nền kinh tế, nhà đầu tư nên ưu tiên các ngành có khả năng tăng trưởng mạnh trong giai đoạn này:

- Ngân hàng: Mặc dù đối mặt với thách thức về tỷ lệ NIM, ngành này vẫn là trụ cột của thị trường với triển vọng tăng trưởng ổn định.

- Điện & Năng lượng: Đặc biệt chú ý đến các doanh nghiệp trong lĩnh vực khí đốt đang bắt đầu giai đoạn hồi phục.

2. Cân nhắc đầu tư vào các cổ phiếu có nền tảng cơ bản tốt và định giá hấp dẫn

Với P/E toàn thị trường đang ở mức thấp hơn trung bình lịch sử, đây là cơ hội để tích lũy các cổ phiếu chất lượng. Tập trung vào những doanh nghiệp có:

- Tăng trưởng doanh thu và lợi nhuận ổn định

- Cơ cấu tài chính lành mạnh

- Khả năng cải thiện biên lợi nhuận

- Định giá hấp dẫn so với tiềm năng tăng trưởng

3. Đa dạng hóa danh mục đầu tư

Trong bối cảnh thị trường còn nhiều biến động, việc đa dạng hóa danh mục là cần thiết:

- Phân bổ vốn vào nhiều ngành khác nhau để giảm thiểu rủi ro

- Kết hợp giữa các cổ phiếu phòng thủ và tăng trưởng

- Cân nhắc đầu tư vào các quỹ ETF để đa dạng hóa một cách hiệu quả

4. Theo dõi sát diễn biến của nhóm cổ phiếu xuất khẩu

Mặc dù kết quả kinh doanh của một số ngành xuất khẩu như Thủy sản, Hóa chất, Dệt may chưa đạt kỳ vọng, nhưng đây vẫn là nhóm có tiềm năng phục hồi mạnh khi nhu cầu toàn cầu cải thiện. Nhà đầu tư nên theo dõi sát và sẵn sàng nắm bắt cơ hội khi có dấu hiệu hồi phục rõ ràng.

5. Áp dụng chiến lược đầu tư theo từng giai đoạn

Với dự báo tăng trưởng lợi nhuận tích cực trong nửa cuối năm 2024, nhà đầu tư có thể cân nhắc:

- Giai đoạn 1 (Hiện tại - Cuối Q3/2024): Tích lũy các cổ phiếu chất lượng ở mức giá hấp dẫn

- Giai đoạn 2 (Q4/2024 - Q1/2025): Gia tăng tỷ trọng đầu tư khi có xác nhận về xu hướng tăng trưởng

- Giai đoạn 3 (Từ Q2/2025): Đánh giá lại danh mục và cân nhắc chốt lời một phần nếu thị trường đã tăng mạnh

6. Chú trọng quản trị rủi ro

Mặc dù triển vọng thị trường khả quan, nhưng vẫn cần thận trọng trước các rủi ro tiềm ẩn:

- Thiết lập mức stop-loss phù hợp cho từng khoản đầu tư

- Không sử dụng đòn bẩy quá cao trong giai đoạn này

- Duy trì một phần tiền mặt để sẵn sàng nắm bắt cơ hội mới

Giai đoạn thị trường hiện tại đang mở ra nhiều cơ hội đầu tư hấp dẫn, đặc biệt là khi nền kinh tế đang trong chu kỳ phục hồi. Tuy nhiên, để tối ưu hóa lợi nhuận và giảm thiểu rủi ro, nhà đầu tư cần có chiến lược đầu tư linh hoạt, kết hợp giữa phân tích cơ bản, theo dõi sát diễn biến thị trường và quản trị rủi ro hiệu quả.

Bằng cách tập trung vào các ngành hưởng lợi từ chu kỳ phục hồi, lựa chọn cổ phiếu có nền tảng cơ bản tốt và áp dụng chiến lược đầu tư theo từng giai đoạn, nhà đầu tư có thể tận dụng tốt cơ hội từ chu kỳ hiện thực hóa kỳ vọng của thị trường chứng khoán Việt Nam trong thời gian tới.

Nếu bạn thấy bài viết này hữu ích, và muốn ủng hộ tôi để duy trì và phát triển blog này, hãy “Gift this article” cho tôi qua kênh thanh toán dưới. Mọi sự đóng góp của bạn đều được tôi trân trọng và biết ơn.