WB - Kinh tế Việt Nam 2024: Tăng trưởng mạnh mẽ giữa những thách thức toàn cầu

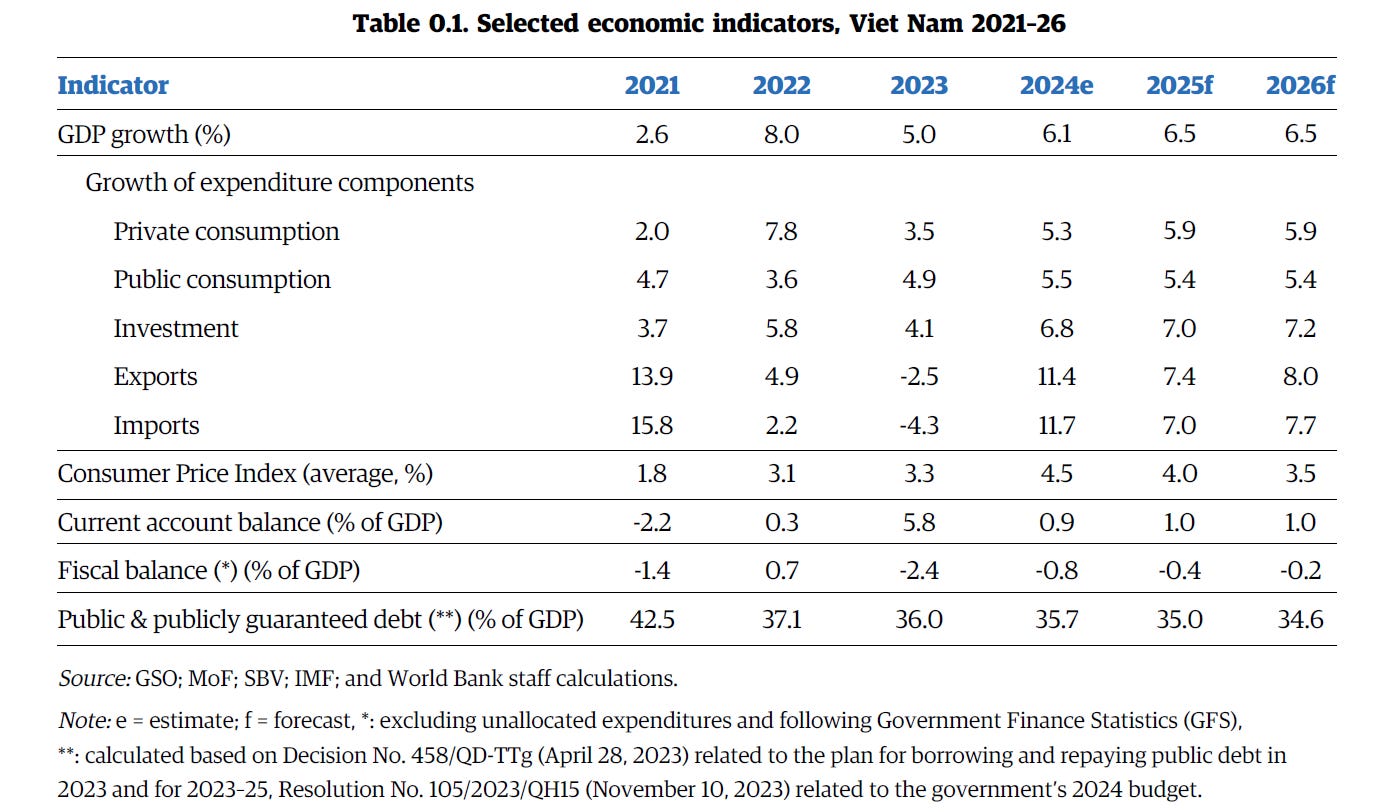

Triển vọng kinh tế Việt Nam được dự báo tích cực, với rủi ro cân bằng. Nền kinh tế Việt Nam được dự báo sẽ tăng trưởng 6,1% trong năm 2024, tăng lên 6,5% trong giai đoạn 2025-2026.

Trong nửa đầu năm 2024, nền kinh tế Việt Nam đã chứng kiến sự phục hồi ấn tượng với tốc độ tăng trưởng GDP đạt 6,4% so với cùng kỳ năm trước, cao hơn đáng kể so với mức 5% của năm 2023. Sự tăng tốc này được thúc đẩy bởi sự phục hồi mạnh mẽ của xuất khẩu sản xuất cũng như sự gia tăng trong tiêu dùng và đầu tư nội địa.

Hoạt động thương mại quốc tế đã vượt kỳ vọng trong 6 tháng đầu năm 2024, với tốc độ tăng trưởng xuất khẩu và nhập khẩu lần lượt đạt 16,9% và 17% so với cùng kỳ năm trước. Mặc dù đóng góp ròng của xuất khẩu vào GDP vẫn ở mức khiêm tốn, sự mở rộng thương mại đã đi kèm với sự phục hồi dần dần của nhu cầu trong nước. Đầu tư và tiêu dùng ghi nhận mức tăng trưởng lần lượt là 6,7% và 5,8% so với cùng kỳ năm trước trong nửa đầu năm 2024.

Về mặt sản xuất, các ngành công nghiệp chế biến, chế tạo, dịch vụ hướng xuất khẩu và du lịch đã ghi nhận mức tăng trưởng mạnh mẽ. Sản lượng công nghiệp chế biến, chế tạo tăng 7% so với cùng kỳ năm trước, đóng góp một phần tư vào tăng trưởng GDP. Khu vực dịch vụ tiếp tục đóng góp hơn một nửa vào tăng trưởng GDP, với mức tăng 7,4% so với cùng kỳ năm trước. Các dịch vụ hướng xuất khẩu như vận tải và kho bãi được hưởng lợi từ sự phục hồi của xuất khẩu hàng hóa, cũng như sự hồi phục của ngành khách sạn, với số lượng khách du lịch nước ngoài đạt 8,8 triệu lượt vào tháng 6/2024, vượt mức trước đại dịch COVID-19.

Tuy nhiên, chi tiêu tiêu dùng vẫn chưa đạt được mức trước đại dịch. Doanh số bán lẻ tăng 8,8% trong nửa đầu năm 2024, chủ yếu do bán hàng hóa, nhưng vẫn thấp hơn mức trung bình 11,6% trước đại dịch. Đặc biệt, nhu cầu về hàng hóa và dịch vụ không thiết yếu như xe cộ, thiết bị gia dụng, du lịch và cải tạo nhà cửa vẫn còn yếu, cho thấy niềm tin tiêu dùng vẫn chưa hoàn toàn phục hồi. Tăng trưởng thu nhập thực tế vẫn ở mức thấp, chỉ đạt 2,5% so với cùng kỳ năm trước vào tháng 6/2024, thấp hơn nhiều so với xu hướng trước đại dịch (8,4%).

Đầu tư tư nhân đã tăng tốc trong nửa đầu năm 2024 nhưng vẫn chưa đạt mức trước COVID-19. Tổng đầu tư ghi nhận mức tăng trưởng 6,8% so với cùng kỳ năm trước, cao hơn so với mức 4,8% của nửa đầu năm 2023, nhưng vẫn thấp hơn mức trung bình 7,1% trước đại dịch. Đầu tư tư nhân trong nước - chiếm gần 60% tổng đầu tư - đóng góp 3,9 điểm phần trăm vào tăng trưởng, thấp hơn mức trung bình hàng năm 4,7 điểm phần trăm trong giai đoạn 2017-2019. Đáng chú ý, đầu tư nước ngoài ghi nhận mức tăng lớn nhất trong các hạng mục đầu tư, tăng 13% so với cùng kỳ năm trước.

Mặc dù vậy, vị thế đối ngoại của Việt Nam đã xấu đi do dòng vốn chảy ra không chính thức gia tăng, bù đắp thặng dư tài khoản vãng lai và tài khoản tài chính. Tài khoản vãng lai ghi nhận thặng dư đáng kể 5,1% GDP trong quý 1/2024, tăng từ mức 2,1% trong quý 1/2023, nhờ vào thặng dư thương mại mạnh mẽ. Tuy nhiên, chênh lệch lãi suất tiếp tục và đồng đô la Mỹ mạnh lên trong nửa đầu năm 2024 đã làm tăng dòng vốn chảy ra không ghi nhận, dẫn đến vị thế đối ngoại âm.

Ngân hàng Nhà nước Việt Nam (SBV) đã phản ứng trước áp lực tỷ giá thông qua kết hợp phá giá dần dần, can thiệp ngoại hối và thắt chặt thanh khoản. SBV đã phá giá tỷ giá trung tâm 1,2% từ tháng 1 đến tháng 6/2024, cho phép tỷ giá thị trường giảm giá thêm 3,6% trong cùng kỳ. Dự trữ ngoại hối ước tính đã giảm từ 90 tỷ USD vào tháng 12/2023 xuống còn khoảng 83-84 tỷ USD vào cuối tháng 6/2024 (tương đương 2,7 tháng nhập khẩu).

Lạm phát toàn phần tăng lên 4,3% so với cùng kỳ năm trước vào tháng 6/2024 do giá lương thực, thực phẩm tăng cao. Lạm phát cơ bản tiếp tục giảm, xuống còn 2,6% so với cùng kỳ năm trước vào tháng 6/2024 từ mức 4,3% vào tháng 6/2023.

Trong bối cảnh phục hồi kinh tế, tăng trưởng tín dụng đã phục hồi chậm và chất lượng tài sản ngân hàng vẫn là một mối quan ngại đáng kể. Đến cuối tháng 6/2024, tăng trưởng tín dụng đạt 13,5% so với cùng kỳ năm trước, được thúc đẩy bởi cải thiện trong lĩnh vực sản xuất, bất động sản, thương mại, vận tải và viễn thông. Tuy nhiên, dữ liệu mới nhất về cho vay tiêu dùng cho thấy tâm lý tiêu dùng vẫn còn yếu.

Chất lượng tài sản ngân hàng vẫn là một mối quan ngại kể từ năm 2023. Nợ xấu toàn hệ thống đã tăng đáng kể, từ 1,9% năm 2022 lên 4,6% tổng dư nợ vào năm 2023, theo dữ liệu mới nhất có sẵn. Tổng nợ có vấn đề có thể lên tới 7,9% nếu tính cả các khoản nợ tái cơ cấu và nợ tại Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC). Dữ liệu mới nhất quý 1/2024 cho thấy tỷ lệ nợ xấu của 27 ngân hàng thương mại niêm yết, chiếm 83% tổng dư nợ tín dụng trong ngành ngân hàng, đã tăng từ 1,9% trong quý 4/2023 lên 2,2% trong quý 1/2024.

Trong khi đó, thị trường trái phiếu doanh nghiệp đã cho thấy dấu hiệu phục hồi. Phát hành trái phiếu doanh nghiệp tăng gấp 2,5 lần trong nửa đầu năm 2024 so với cùng kỳ năm 2023, khi các ngân hàng tận dụng môi trường lãi suất thấp hơn để tái cấp vốn trái phiếu. Tuy nhiên, trái phiếu đáo hạn trong nửa cuối năm 2024 ước tính khoảng 139,8 nghìn tỷ đồng (5,6 tỷ USD), trong đó trái phiếu bất động sản chiếm 42%, đặt ngành bất động sản dưới áp lực giữa những thách thức về dòng tiền.

Cân đối ngân sách đã ghi nhận thặng dư 4,2% GDP trong nửa đầu năm 2024, so với 1,5% trong nửa đầu năm 2023, do thu ngân sách công cao hơn và chi tiêu công giảm. Thu ngân sách công tăng lên 19,5% GDP trong nửa đầu năm 2024 (+1 điểm phần trăm so với nửa đầu năm 2023), được thúc đẩy bởi thu từ vốn cao hơn từ bán đất (+0,7 điểm phần trăm) và thu thuế lớn hơn từ thuế thu nhập doanh nghiệp và thuế giá trị gia tăng (+0,5 điểm phần trăm).

Triển vọng kinh tế Việt Nam được dự báo tích cực, với rủi ro cân bằng. Nền kinh tế Việt Nam được dự báo sẽ tăng trưởng 6,1% trong năm 2024, tăng lên 6,5% trong giai đoạn 2025-2026. Dự báo này giả định tăng trưởng xuất khẩu sản xuất sẽ chậm lại trong nửa cuối năm 2024, sau khi phục hồi 16,9% so với cùng kỳ năm trước trong nửa đầu năm 2024 và dự kiến nhu cầu toàn cầu sẽ giảm bớt trong năm 2024, đặc biệt là từ Hoa Kỳ - thị trường xuất khẩu lớn nhất của Việt Nam.

Tuy nhiên, vẫn còn những rủi ro tiềm ẩn. Rủi ro chính xuất phát từ tăng trưởng toàn cầu chậm hơn dự kiến, đặc biệt là ở các đối tác thương mại chính như Hoa Kỳ, Liên minh Châu Âu và Trung Quốc. Những diễn biến như vậy có thể ảnh hưởng đến xuất khẩu sản xuất của Việt Nam và tác động đến tăng trưởng. Trong nước, sự suy yếu của ổn định kinh tế vĩ mô có thể làm suy giảm niềm tin của người tiêu dùng và ảnh hưởng đến tiêu dùng và đầu tư. Sự phục hồi của thị trường bất động sản có thể mất nhiều thời gian hơn dự kiến, ảnh hưởng bất lợi đến đầu tư khu vực tư nhân. Nếu chất lượng tài sản của khu vực tài chính tiếp tục suy yếu, khả năng cho vay của ngân hàng có thể bị ảnh hưởng.

Để khai thác tiềm năng của thị trường vốn, Việt Nam cần vượt qua một số thách thức cụ thể để đảm bảo tăng trưởng lành mạnh và bền vững. Một vấn đề cơ bản ở Việt Nam là sự kém phát triển của các nhà đầu tư tổ chức, bao gồm việc chưa tận dụng hết tiềm năng của Quỹ Bảo hiểm Xã hội Việt Nam (BHXH), một lực lượng tiềm năng có thể thúc đẩy mạnh mẽ sự phát triển của thị trường vốn.

Việc đầu tư danh mục của BHXH gần như độc quyền vào trái phiếu chính phủ đã hạn chế lợi nhuận đầu tư, tạo ra sự không hiệu quả về giá và ảnh hưởng tiêu cực đến sự phát triển của khu vực tài chính. Với danh mục đầu tư tương đương 10% GDP, BHXH là nhà đầu tư tổ chức lớn nhất ở Việt Nam, lớn hơn tất cả các nhà đầu tư tổ chức trong nước khác cộng lại. Tuy nhiên, do hạn chế pháp lý, tài sản của BHXH tập trung nặng vào trái phiếu chính phủ. BHXH đã trở thành nhà đầu tư bị ràng buộc đối với trái phiếu chính phủ, gây ra lợi suất thấp một cách giả tạo trong các cuộc đấu giá, từ đó làm méo mó chức năng định giá của thị trường trái phiếu chính phủ.

Việc đa dạng hóa đầu tư của BHXH sẽ thúc đẩy quá trình hiện đại hóa hệ thống tài chính của Việt Nam theo nhiều cách. Nó sẽ loại bỏ tình trạng bị ràng buộc trên thị trường trái phiếu chính phủ, giảm sự méo mó thị trường và cải thiện tín hiệu giá cả. Hơn nữa, việc BHXH đa dạng hóa sang thị trường chứng khoán doanh nghiệp - cổ phiếu và trái phiếu - sẽ hỗ trợ sự phát triển của các thị trường này thông qua sự đa dạng của nhà đầu tư và cung cấp sự ổn định thị trường tương đối với tư cách là nhà đầu tư dài hạn. Nếu được thực hiện đúng cách trên cơ sở nhỏ và dần dần, việc đa dạng hóa như vậy sẽ làm tăng lợi nhuận đầu tư của BHXH trong dài hạn.

Các nhà đầu tư tổ chức khác cũng nên tăng cường vai trò của mình để thúc đẩy sự phát triển của khu vực doanh nghiệp. Các công ty bảo hiểm nhân thọ có quy mô tương đối lớn, nhưng họ cũng tập trung vào trái phiếu chính phủ và tiền gửi ngân hàng. Điều này có nghĩa là thị trường chứng khoán doanh nghiệp bị chi phối bởi các nhà đầu tư không chuyên nghiệp, dễ bị ảnh hưởng bởi hành vi bầy đàn và dễ bị bán sai và lạm dụng. Điều này cũng có nghĩa là các tổ chức phát hành chất lượng cao trên tất cả các lĩnh vực kinh tế không được khuyến khích tham gia thị trường, vì cơ hội huy động vốn dài hạn bị hạn chế.

Ở các thị trường phát triển, quỹ hưu trí và các nhà đầu tư tổ chức là những người mua chính cổ phiếu doanh nghiệp, trái phiếu, quỹ thị trường tiền tệ và quỹ đầu tư ngách, cũng như là động lực phát triển các công cụ khác. Ở Việt Nam, cần có hành động để phát triển tính chuyên nghiệp của nhà đầu tư, thông qua các nhà đầu tư tổ chức, cụ thể là các công ty bảo hiểm, quỹ hưu trí tư nhân và quỹ đầu tư.

Tóm lại, việc phát triển thị trường vốn nên là một mục tiêu quan trọng của chính phủ và tất cả các bên liên quan. Sự tăng trưởng lành mạnh của thị trường vốn cũng sẽ mang lại những tác động tích cực cho nền kinh tế nói chung, thông qua việc phân bổ vốn hiệu quả. Việt Nam sẽ có thể đạt được tăng trưởng kinh tế cao hơn, không chỉ vì nguồn lực trong nước được sử dụng hiệu quả hơn, mà còn vì nó được đòn bẩy bằng nguồn vốn cần thiết từ thị trường quốc tế để đạt được mục tiêu đầy tham vọng trở thành nước có thu nhập cao.

(Theo báo cáo từ Worldbank: WB - Taking stock August 2024 - Reaching New Heights in Capital Markets).

Nếu bạn thấy bài viết này hữu ích, và muốn ủng hộ tôi để duy trì và phát triển blog này, hãy “Gift this article” cho tôi qua kênh thanh toán dưới. Mọi sự đóng góp của bạn đều được tôi trân trọng và biết ơn.