Triển vọng ngành Bất động sản Nhà ở Việt Nam năm 2024: Đón đầu làn sóng phục hồi nhờ môi trường kinh doanh cải thiện

Triển vọng ngành Bất động sản Nhà ở Việt Nam năm 2024: Đón đầu làn sóng phục hồi nhờ môi trường kinh doanh cải thiện

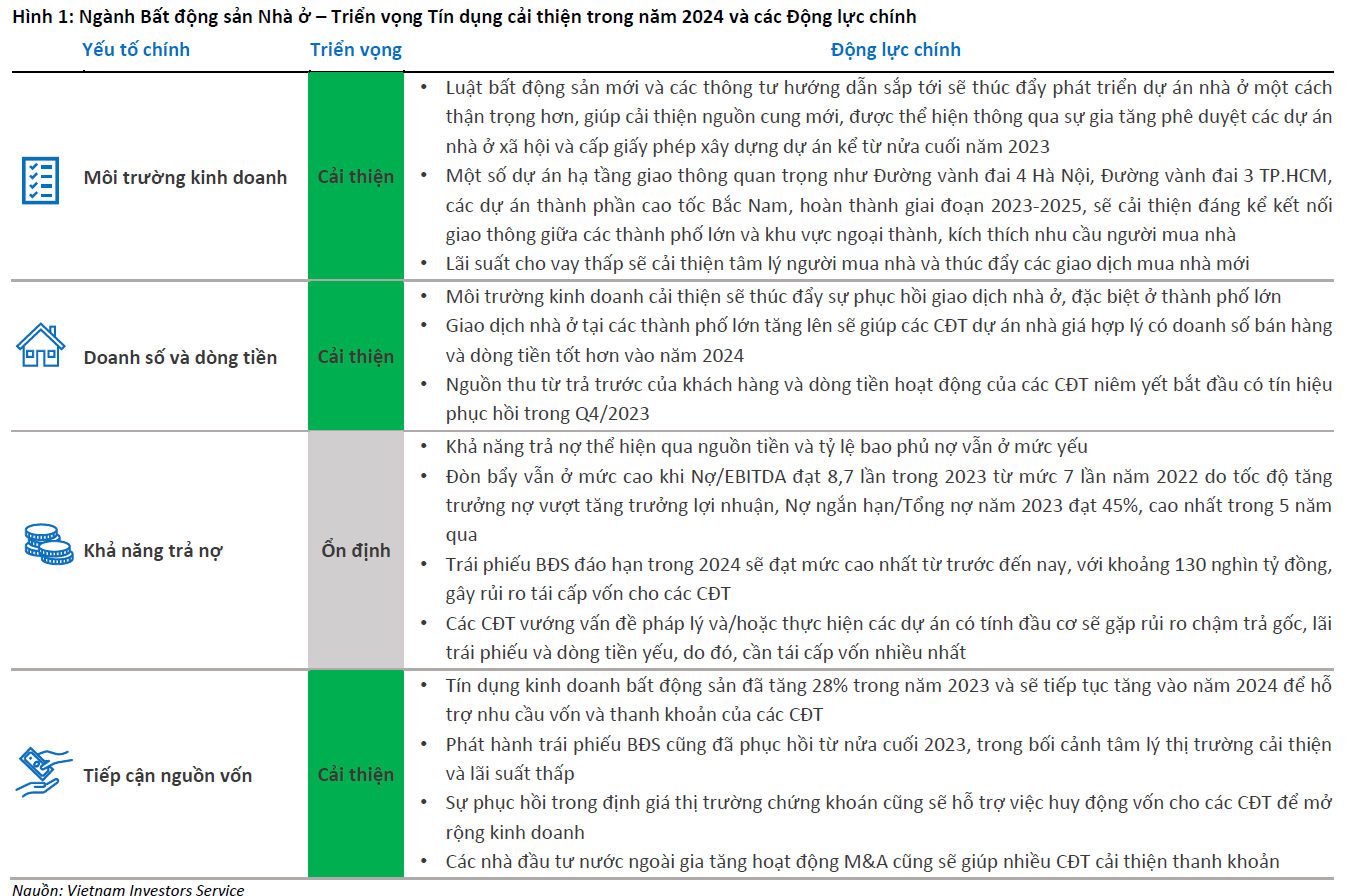

Trong năm 2024, triển vọng ngành Bất động sản Nhà ở dự báo sẽ phục hồi nhờ cải thiện môi trường kinh doanh, nhu cầu thực từ người mua nhà và khả năng tiếp cận nguồn vốn mở rộng của các chủ đầu tư. Tuy nhiên, khả năng trả nợ của ngành vẫn ở mức yếu do đòn bẩy cao và nợ gốc, lãi trái phiếu sắp đáo hạn lớn. Các chủ đầu tư cần tiếp tục nỗ lực cải thiện dòng tiền, quản trị rủi ro và tận dụng các cơ hội tái cấu trúc để củng cố và phát triển kinh doanh bền vững trong giai đoạn phục hồi mới này.

Phục hồi vững chắc sau giai đoạn trầm lắng nhất 10 năm qua

Theo nhận định của VIS Rating, ngành Bất động sản Nhà ở Việt Nam dự kiến sẽ bước vào giai đoạn phục hồi trong năm 2024, sau khi trải qua thời kỳ suy giảm lớn nhất trong vòng 10 năm qua với tình trạng giao dịch mua nhà ảm đạm và tỷ lệ chậm trả gốc, lãi trái phiếu ở mức cao. Sự phục hồi chủ yếu được thúc đẩy bởi tâm lý thị trường cải thiện nhờ các biện pháp hỗ trợ phát triển dự án mới và khả năng tiếp cận nguồn vốn mới tốt hơn của các chủ đầu tư (CĐT).

Môi trường pháp lý và chính sách mới tạo điều kiện thuận lợi

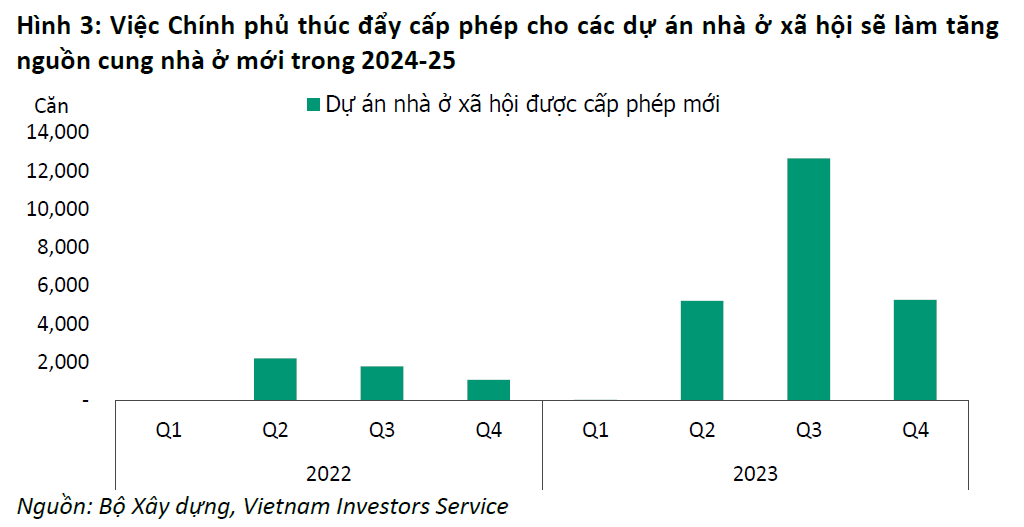

Một trong những yếu tố then chốt thúc đẩy sự phục hồi của ngành là sự ra đời của các luật mới về bất động sản cùng các thông tư hướng dẫn thi hành sắp tới. Theo đánh giá, các quy định pháp lý mới này sẽ mở đường cho việc phát triển dự án nhà ở một cách nhanh chóng và thận trọng hơn, góp phần cải thiện nguồn cung nhà mới trên thị trường.

Cụ thể, kể từ nửa cuối năm 2023, hoạt động cấp phép cho các dự án nhà ở xã hội và cấp giấy phép xây dựng dự án mới đã có xu hướng tăng lên đáng kể. Điều này phần nào phản ánh nỗ lực của Chính phủ trong việc thúc đẩy cung cầu nhà ở nhằm đáp ứng nhu cầu thực tế của thị trường.

Hạ tầng giao thông phát triển kích thích nhu cầu nhà ở mới

Bên cạnh yếu tố pháp lý, sự phát triển của hệ thống hạ tầng giao thông cũng được đánh giá là một động lực quan trọng góp phần cải thiện tâm lý người mua nhà trong thời gian tới. Cụ thể, một số dự án hạ tầng giao thông trọng điểm như đường Vành đai 4 Hà Nội, đường Vành đai 3 TP.HCM, các dự án thành phần cao tốc Bắc - Nam dự kiến sẽ hoàn thành giai đoạn triển khai trong khoảng thời gian 2023-2025.

Khi được đưa vào khai thác, những công trình giao thông đóng vai trò huyết mạch này sẽ giúp cải thiện đáng kể khả năng kết nối giao thông giữa các thành phố lớn và khu vực ngoại ô, nâng cao tiện ích sinh hoạt và làm việc cho người dân. Từ đó, nhu cầu tìm kiếm nhà ở mới tại các khu vực trọng điểm này dự báo sẽ tăng lên đáng kể, thúc đẩy các giao dịch bất động sản sôi động trở lại.

Lãi suất cho vay thấp tạo thuận lợi cho người mua nhà

Ngoài ra, môi trường lãi suất thấp cũng được coi là một yếu tố quan trọng góp phần nâng cao tâm lý và sức mua của người tiêu dùng trong năm 2024. Theo số liệu từ các ngân hàng niêm yết, mức lãi suất cho vay bình quân trong năm 2023 đã giảm xuống mức thấp nhất trong vòng 5 năm trở lại đây.

Với chi phí đi vay thấp, người mua nhà sẽ có nhiều lựa chọn hơn về nguồn tài chính và được hưởng mức trả góp có lợi hơn khi quyết định đầu tư vào bất động sản. Chính vì thế, dự báo lãi suất cho vay vẫn duy trì ở mức thấp trong năm 2024 sẽ tiếp tục kích thích nhu cầu của người mua nhà và thúc đẩy các giao dịch mua bán mới trên thị trường.

Doanh số bán hàng và dòng tiền của CĐT được cải thiện rõ rệt

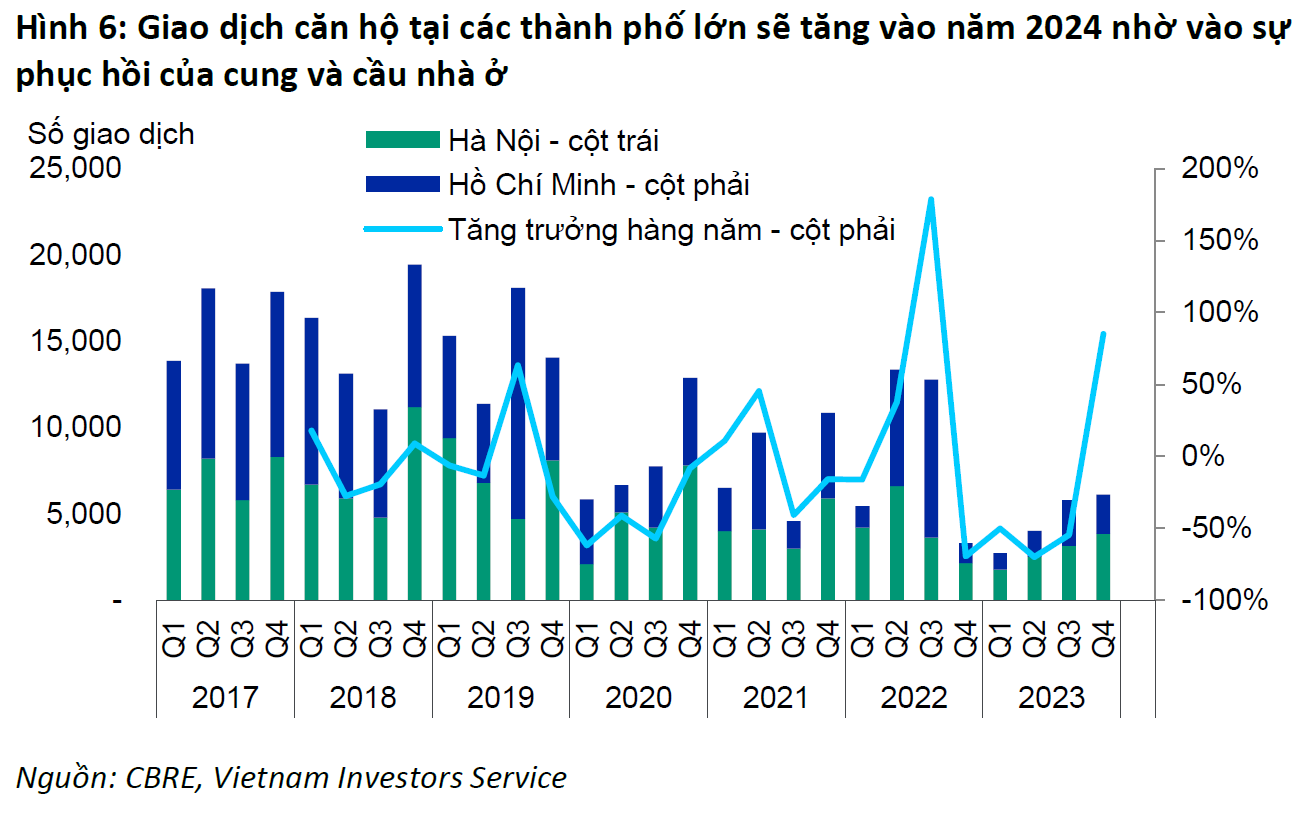

Trên cơ sở các yếu tố thuận lợi nêu trên, VIS Rating kỳ vọng tăng trưởng trong giao dịch nhà ở tại các thành phố lớn kể từ Quý 4/2023 sẽ tiếp tục đà phục hồi trong suốt năm 2024. Đặc biệt, các CĐT tập trung vào phân khúc nhà ở giá hợp lý ở các thành phố trọng điểm như Vinhomes, Nam Long và Khang Điền được dự báo sẽ ghi nhận doanh số bán hàng khả quan trong năm nay nhờ có nhiều dự án phù hợp nhu cầu của các hộ gia đình mới.

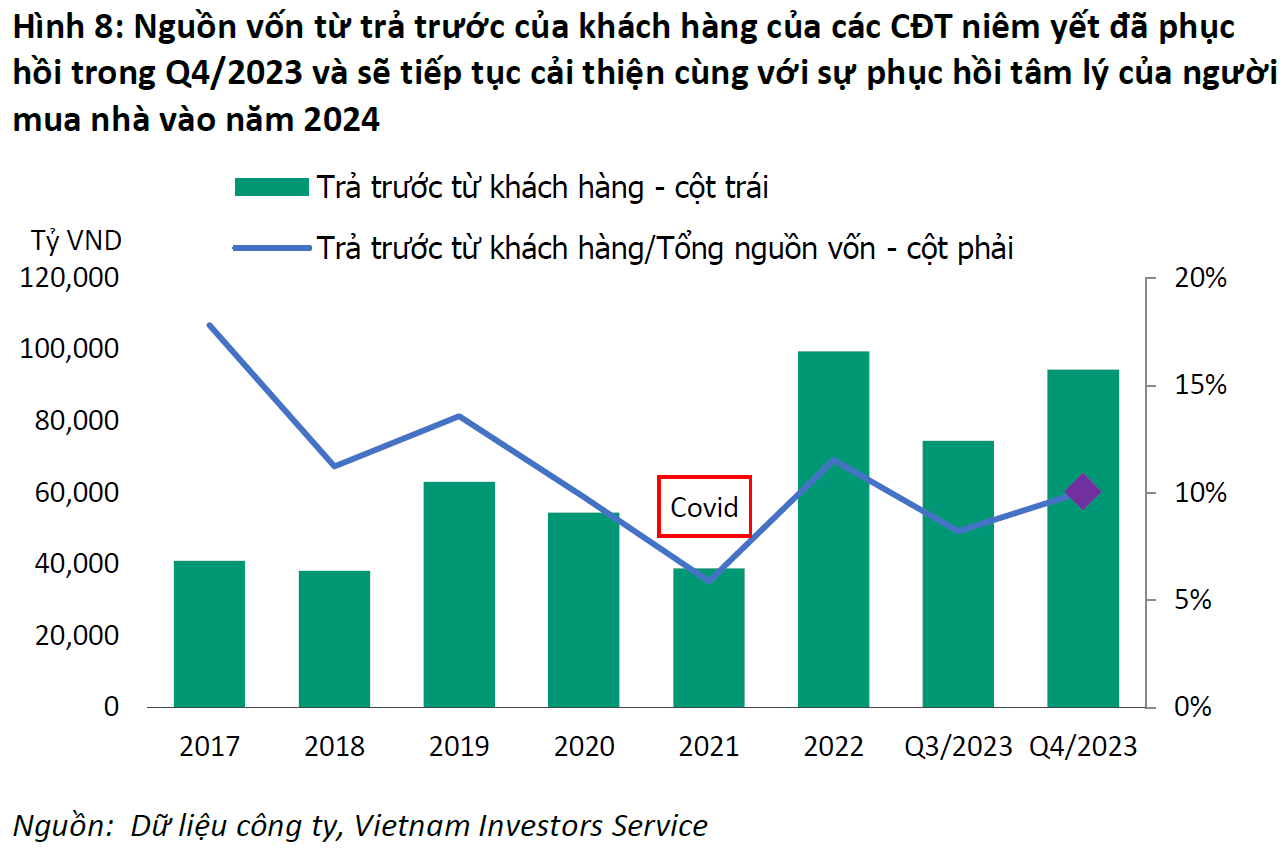

Dữ liệu thực tế cũng đã phản ánh tín hiệu phục hồi tích cực này khi mà nguồn thu từ khoản trả trước của khách hàng và dòng tiền hoạt động của các CĐT niêm yết đã bắt đầu cải thiện trở lại từ Quý 4/2023. Đây được coi là tín hiệu đáng mừng, phản ánh tâm lý lạc quan trở lại của người mua nhà và khẳng định khả năng phục hồi vững chắc của thị trường trong thời gian tới.

Khả năng trả nợ vẫn ở mức yếu do đòn bẩy cao

Tuy nhiên, bất chấp những tín hiệu phục hồi tích cực về doanh thu và dòng tiền, khả năng trả nợ của các CĐT vẫn được đánh giá ở mức yếu trong năm 2024. Nguyên nhân chính đến từ tình trạng đòn bẩy vay nợ của ngành vẫn ở mức cao và áp lực trả nợ gốc, lãi trái phiếu đáo hạn lớn trong năm nay.

Cụ thể, tỷ lệ Nợ/EBITDA (tỷ lệ nợ trên lợi nhuận trước lãi vay, thuế và khấu hao) của toàn ngành đã tăng lên mức 8,7 lần trong năm 2023, tăng mạnh so với mức 7 lần của năm 2022. Đây là hệ quả của việc tốc độ tăng trưởng nợ vượt quá tốc độ tăng trưởng lợi nhuận trong bối cảnh thị trường chậm lại. Bên cạnh đó, tỷ trọng nợ ngắn hạn trong tổng nợ vay cũng ở mức cao nhất trong 5 năm qua, lên tới 45%.

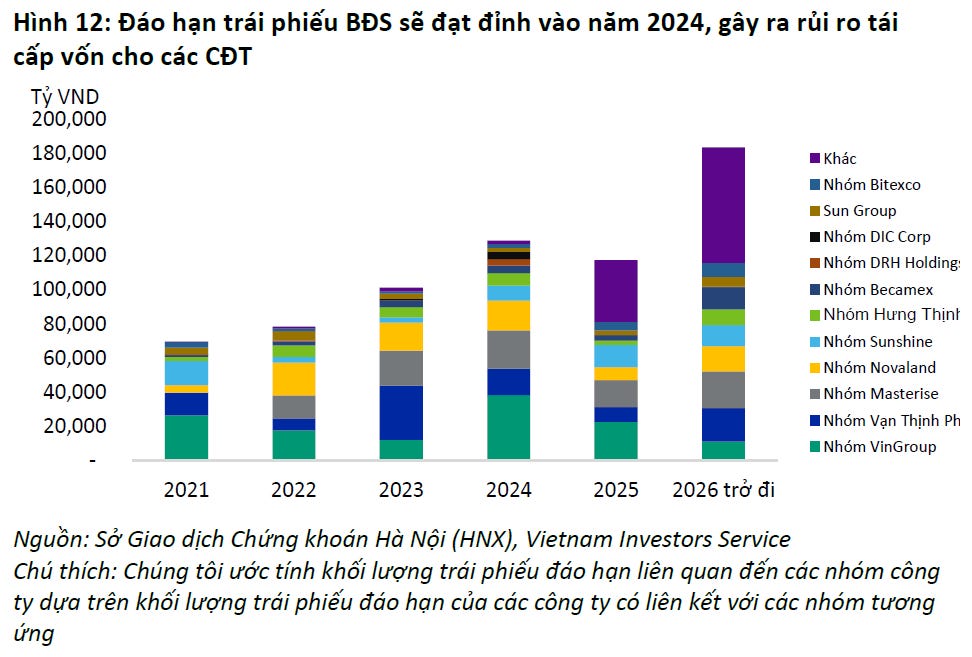

Áp lực trả nợ càng trở nên lớn hơn khi khối lượng trái phiếu bất động sản đáo hạn trong năm 2024 được ước tính lên tới khoảng 130 nghìn tỷ đồng, con số cao nhất từ trước đến nay. Điều này tạo ra những thách thức không nhỏ đối với năng lực tái cấp vốn và trả nợ của nhiều CĐT, đặc biệt là những CĐT vướng phải vấn đề pháp lý hoặc tập trung vào các dự án mang tính đầu cơ cao. Nhóm doanh nghiệp này được dự báo sẽ gặp nhiều rủi ro về chậm trả gốc, lãi trái phiếu và dòng tiền yếu, do đó cần tái cấp vốn nhiều nhất.

Khả năng tiếp cận nguồn vốn rộng mở hơn giúp giảm bớt rủi ro

Tuy nhiên, theo đánh giá của VIS Rating, khả năng tiếp cận nguồn tín dụng và thị trường vốn của các CĐT được cải thiện trong năm nay sẽ giúp giảm bớt rủi ro tái cấp vốn và củng cố khả năng trả nợ cho ngành.

Trên thực tế, nguồn cung tín dụng ngân hàng cho hoạt động kinh doanh bất động sản đã tăng đáng kể với mức tăng trưởng 28% trong năm 2023. Và xu hướng này dự kiến sẽ tiếp tục được duy trì trong năm 2024, góp phần đáp ứng nhu cầu về vốn và thanh khoản cho các CĐT.

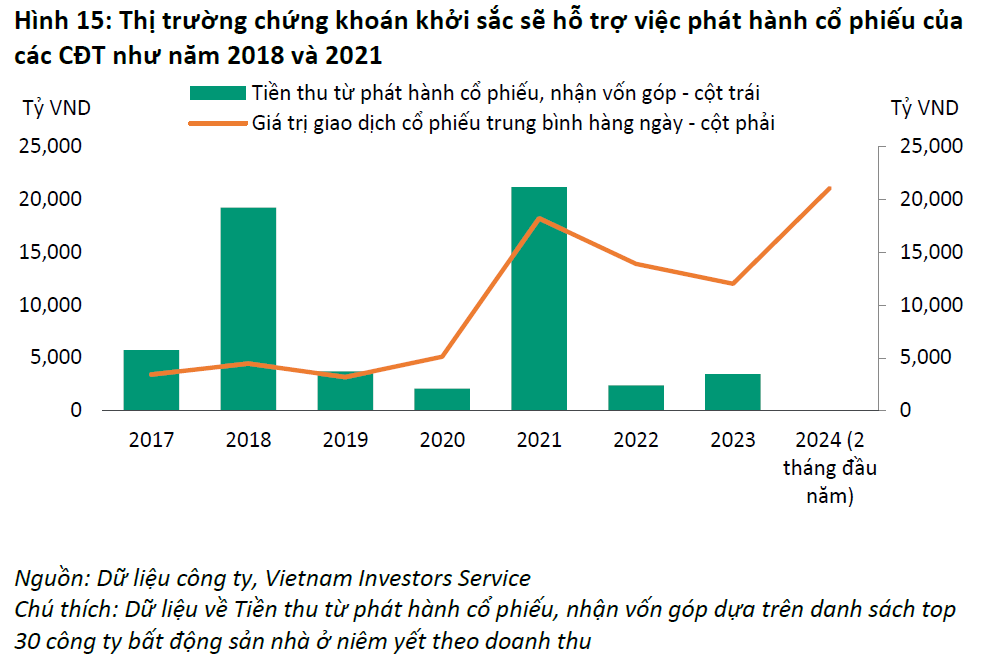

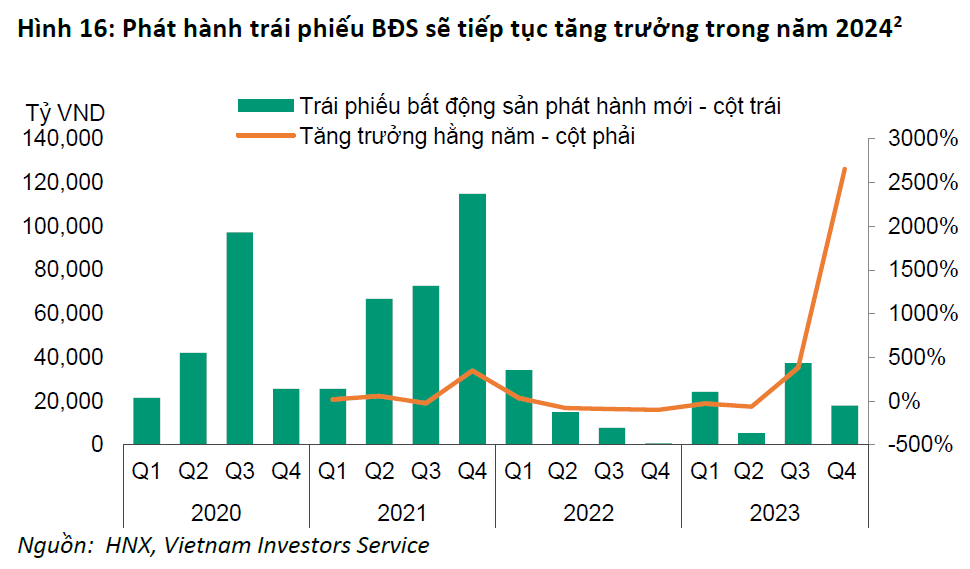

Song song đó, hoạt động phát hành trái phiếu bất động sản cũng đã có dấu hiệu phục hồi từ nửa cuối năm 2023 nhờ tâm lý thị trường được cải thiện và lãi suất huy động ở mức thấp. Sự phục hồi trên thị trường chứng khoán cũng dự kiến sẽ hỗ trợ đắc lực việc huy động vốn của các CĐT thông qua kênh phát hành cổ phiếu mới để mở rộng kinh doanh và cơ cấu lại trái phiếu.

Cuối cùng, hoạt động mua bán và sáp nhập (M&A) trong lĩnh vực bất động sản của các nhà đầu tư nước ngoài được dự báo cũng sẽ gia tăng, giúp nhiều CĐT có thêm nguồn lực tài chính, cải thiện thanh khoản và củng cố năng lực phát triển dự án, góp phần thúc đẩy sự phục hồi và tăng trưởng của toàn ngành.

Tổng kết lại, năm 2024 được dự báo sẽ chứng kiến một bước phục hồi đáng kể của ngành Bất động sản Nhà ở Việt Nam. Sự đan xen giữa môi trường pháp lý thuận lợi hơn, đầu tư hạ tầng giao thông mở rộng và chi phí vốn vay thấp đã góp phần thúc đẩy tâm lý người mua nhà và nhu cầu nhà ở thực. Kết hợp với việc khả năng tiếp cận nguồn tín dụng và huy động vốn mở rộng, các CĐT được kỳ vọng sẽ có doanh số bán hàng và dòng tiền khả quan hơn, tạo đà phục hồi cho toàn ngành.

Tuy nhiên, những thách thức về khả năng trả nợ vẫn tồn tại khi đòn bẩy cao và khối lượng nợ gốc, lãi trái phiếu đáo hạn lớn sẽ gây áp lực không nhỏ trong năm nay. Các CĐT cần tiếp tục nỗ lực cải thiện quản trị rủi ro và dòng tiền, đồng thời tận dụng cơ hội tái cấu trúc nguồn vốn nhằm giảm đòn bẩy và củng cố năng lực đáp ứng nghĩa vụ trả nợ, qua đó đảm bảo sự phát triển bền vững của mình cũng như toàn ngành trong giai đoạn phục hồi mới này.

Đây thực sự là một cơ hội lớn để ngành Bất động sản Nhà ở Việt Nam bứt phá sau nhiều năm trầm lắng. Bằng cách chủ động nắm bắt các cơ hội và giải quyết những thách thức nội tại, các chủ đầu tư chắc chắn sẽ tiếp tục khẳng định vị thế và đóng vai trò quan trọng trong mục tiêu phát triển kinh tế - xã hội của đất nước trong những năm tới.

Nguồn tham khảo VIS Rating