Tác động của việc Moody's hạ xếp hạng tín dụng Mỹ đến thị trường chứng khoán toàn cầu và Việt Nam

Vào ngày 16/5/2025, sau khi thị trường đóng cửa, Moody's đã hạ xếp hạng tín dụng nợ của Mỹ từ Aaa xuống Aa1 và thay đổi triển vọng từ tiêu cực sang ổn định. Đây là cú sốc cuối cùng đánh dấu việc Mỹ mất hoàn toàn xếp hạng tín dụng AAA từ cả ba cơ quan xếp hạng tín dụng lớn. Phân tích lịch sử cho thấy trong hai lần hạ xếp hạng trước đây (S&P năm 2011 và Fitch năm 2023), thị trường chứng khoán Mỹ đều giảm khoảng 10% trong 1-2 tháng tiếp theo, nhưng sau đó phục hồi mạnh mẽ với mức tăng khoảng 36-37% trong 12 tháng. Dựa trên phản ứng ban đầu của thị trường (ETF theo dõi S&P 500 giảm 1% trong giao dịch sau giờ) và ý kiến của các chuyên gia, có thể dự đoán rằng thị trường sẽ có phản ứng tiêu cực ngắn hạn nhưng không nghiêm trọng như các lần trước, do việc hạ xếp hạng này đã được dự báo từ trước. Đối với thị trường Việt Nam, dữ liệu lịch sử cho thấy chỉ số VN-Index thường giảm ngắn hạn sau các thông tin tiêu cực từ Moody's, nhưng mức độ ảnh hưởng có thể hạn chế hơn do yếu tố nội tại của thị trường đang là động lực chính.

Phân tích việc Moody's hạ xếp hạng tín dụng Mỹ

Thông tin về việc hạ xếp hạng

Vào ngày 16 tháng 5 năm 2025, Moody's Ratings đã công bố quyết định hạ xếp hạng tín dụng dài hạn của Chính phủ Hoa Kỳ từ Aaa xuống Aa1, đồng thời thay đổi triển vọng từ tiêu cực sang ổn định. Đây là một quyết định quan trọng, đặc biệt khi Moody's là cơ quan xếp hạng tín dụng cuối cùng vẫn duy trì xếp hạng AAA cho nợ của Mỹ kể từ năm 1917. Với động thái này, Hoa Kỳ đã chính thức mất đi xếp hạng tín dụng hoàn hảo từ cả ba cơ quan xếp hạng tín dụng chính, sau khi S&P đã hạ xếp hạng vào năm 2011 và Fitch vào năm 2023.

Quyết định này của Moody's không hoàn toàn bất ngờ, vì cơ quan này đã thay đổi triển vọng của Mỹ từ ổn định sang tiêu cực vào tháng 11 năm 2023, thường là tín hiệu báo trước cho một đợt hạ xếp hạng. Moody's đã theo dõi tình hình tài chính của Mỹ trong thời gian dài và cuối cùng đã đưa ra quyết định này sau khi phân tích kỹ lưỡng các yếu tố tài chính và chính sách.

Lý do hạ xếp hạng

Moody's đã nêu rõ một số lý do chính cho quyết định hạ xếp hạng:

Sự gia tăng nợ chính phủ: Moody's chỉ ra rằng nợ của Mỹ đã tăng đáng kể trong hơn một thập kỷ qua, với tỷ lệ nợ/GDP dự kiến sẽ tăng lên khoảng 134% vào năm 2035, so với 98% vào năm 2024.

Gánh nặng lãi suất cao hơn: Việc lãi suất tăng kể từ năm 2021 đã làm gia tăng gánh nặng lãi vay trên nợ của Mỹ. Theo Moody's, chi phí lãi dự kiến sẽ chiếm đến 30% doanh thu vào năm 2035, so với 18% năm 2024 và 10% năm 2021.

Chi tiêu bắt buộc tăng và tạo ra doanh thu thấp: Moody's dự đoán rằng chi tiêu bắt buộc, bao gồm chi phí lãi vay, sẽ tăng lên khoảng 78% tổng chi tiêu của Mỹ vào năm 2035, từ mức khoảng 74% năm 2024.

Thâm hụt ngân sách lớn: Moody's dự báo thâm hụt ngân sách liên bang sẽ tăng lên gần 9% GDP vào năm 2035, tăng từ mức 6,4% năm 2024.

Thiếu biện pháp giảm thâm hụt: Moody's chỉ ra rằng "các chính quyền và Quốc hội Hoa Kỳ nối tiếp nhau đã không thể đạt được thỏa thuận về các biện pháp đảo ngược xu hướng thâm hụt tài khóa lớn hàng năm và chi phí lãi vay ngày càng tăng".

Ngoài ra, Moody's cũng bày tỏ hoài nghi rằng "các đề xuất tài khóa hiện đang được xem xét sẽ không dẫn đến việc giảm đáng kể, nhiều năm trong chi tiêu bắt buộc và thâm hụt". Điều này phản ánh mối quan ngại về khả năng của Mỹ trong việc kiểm soát tình hình tài chính trong trung và dài hạn.

So sánh với các lần hạ xếp hạng tín dụng trước đây

S&P hạ xếp hạng năm 2011

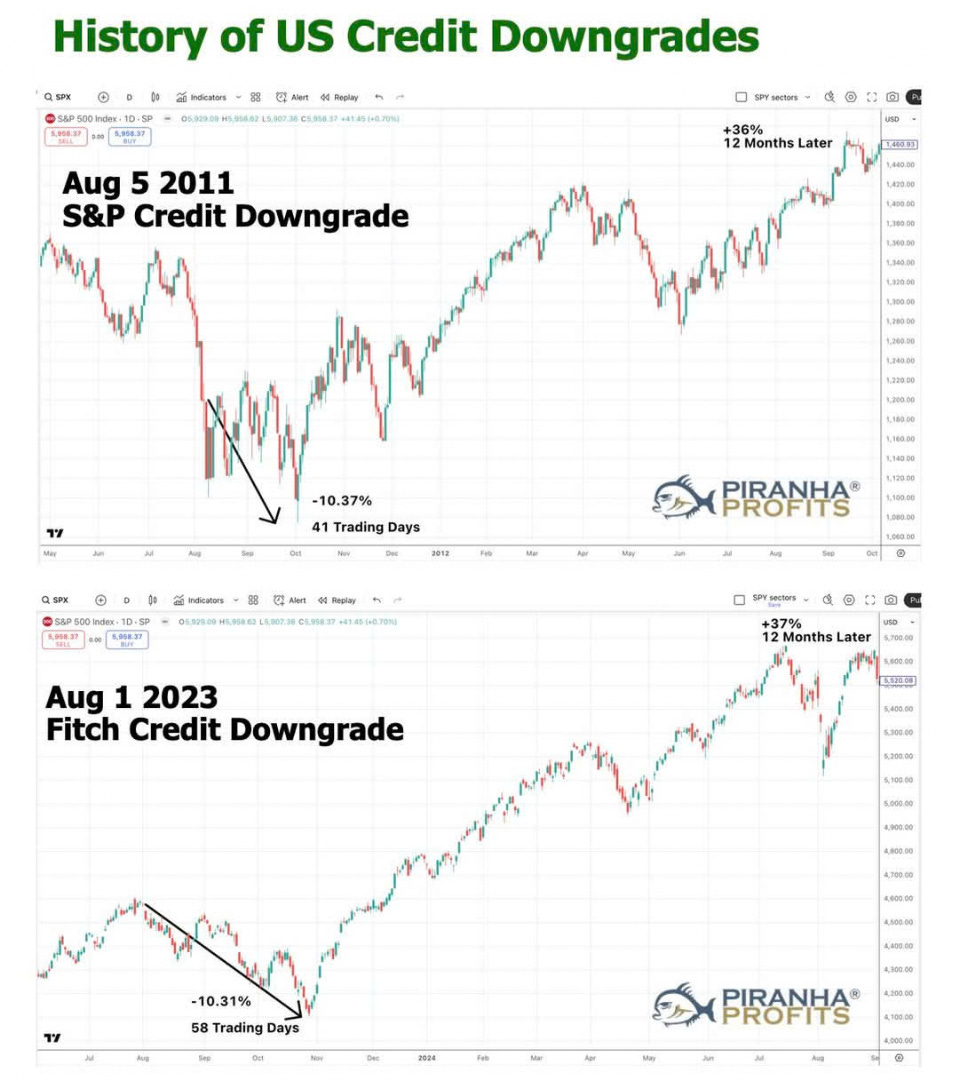

Vào ngày 5 tháng 8 năm 2011, S&P Global Ratings đã hạ xếp hạng tín dụng dài hạn của Mỹ xuống AA+ từ AAA. Đây là lần đầu tiên Mỹ bị mất xếp hạng tín dụng AAA và gây ra phản ứng dữ dội trên thị trường tài chính:

Phản ứng thị trường ngay lập tức: Ngày 8 tháng 8 năm 2011, chỉ số Dow Jones đã giảm 635 điểm (5,6%), S&P 500 giảm 79,92 điểm (6,66%) và Nasdaq giảm 174,72 điểm (6,9%). Đây được coi là ngày tồi tệ nhất của thị trường kể từ cuộc khủng hoảng tài chính 2008.

Diễn biến trung hạn: Sau việc hạ xếp hạng của S&P, S&P 500 đã giảm tổng cộng 10,37% trong 41 phiên giao dịch.

Diễn biến dài hạn: Đáng chú ý, sau 12 tháng kể từ khi bị hạ xếp hạng, S&P 500 đã tăng mạnh 36%. Điều này cho thấy mặc dù có phản ứng tiêu cực ban đầu, thị trường đã phục hồi và tăng trưởng đáng kể trong dài hạn.

Tác động đến trái phiếu: Thú vị là trái phiếu kho bạc Mỹ thực tế đã tăng giá sau khi S&P hạ xếp hạng, dẫn đến lợi suất giảm do lo ngại về tăng trưởng kinh tế. Lợi suất trái phiếu kho bạc 10 năm giảm tới 35% trong cùng kỳ.

Fitch hạ xếp hạng năm 2023

Vào tháng 8 năm 2023, Fitch Ratings đã hạ xếp hạng tín dụng của Mỹ từ AAA xuống AA+, ngay sau khi giải quyết một cuộc xung đột khác về trần nợ. Phản ứng thị trường khi đó:

Phản ứng trung hạn: Sau khi Fitch hạ xếp hạng, S&P 500 giảm 10,31% trong 58 phiên giao dịch và Russell 2000 giảm 17% trong vòng ba tháng..

Diễn biến dài hạn: Tương tự như năm 2011, sau 12 tháng, chỉ số S&P 500 đã tăng mạnh 37%. Một lần nữa, điều này chứng minh khả năng phục hồi của thị trường chứng khoán Mỹ sau các cú sốc tài chính.

Tác động đến trái phiếu: Khác với năm 2011, lợi suất trái phiếu đã tăng sau khi Fitch hạ xếp hạng, tăng khoảng 23%. Điều này phản ánh tâm lý lo ngại về rủi ro cao hơn và ít nhu cầu đối với trái phiếu kho bạc hơn.

So sánh giữa các lần hạ xếp hạng

Khi so sánh cả ba lần hạ xếp hạng (S&P năm 2011, Fitch năm 2023 và Moody's năm 2025), chúng ta có thể thấy một số điểm tương đồng và khác biệt:

Tương đồng: Cả ba trường hợp đều nêu lý do liên quan đến tình hình tài chính của Mỹ, đặc biệt là nợ ngày càng tăng và thiếu khả năng giải quyết thâm hụt ngân sách. Hai lần hạ xếp hạng trước đó đều dẫn đến sự sụt giảm khoảng 10% của S&P 500 trong 1-2 tháng sau đó.

Khác biệt: Phản ứng của thị trường trái phiếu khác nhau giữa năm 2011 và 2023. Năm 2011, lợi suất trái phiếu giảm do dòng tiền an toàn, trong khi năm 2023, lợi suất tăng do lo ngại về rủi ro. Ngoài ra, môi trường kinh tế và chính sách tiền tệ khác nhau trong mỗi thời kỳ cũng ảnh hưởng đến phản ứng của thị trường.

Dự đoán phản ứng thị trường vào thứ Hai và các ngày sau đó

Phản ứng ban đầu của thị trường

Ngay sau thông báo của Moody's vào chiều thứ Sáu (16/5/2025), đã có một số phản ứng ban đầu từ thị trường:

Giao dịch sau giờ: Một quỹ ETF theo dõi chỉ số S&P 500 đã giảm 1% trong giao dịch sau giờ. Quỹ ETF Invesco QQQ Trust Series 1 giảm 1,3%, trong khi hợp đồng tương lai trái phiếu kho bạc đóng cửa ở mức thấp nhất của phiên.

Phản ứng của đồng đô la: Chỉ số đồng đô la Bloomberg đã dừng lại vào lúc 5 giờ chiều tại New York, ngay trước khi Moody's công bố quyết định.

Dự đoán phản ứng thị trường vào thứ Hai

Dựa trên phân tích từ các chuyên gia và dữ liệu lịch sử, có thể dự đoán phản ứng của thị trường vào thứ Hai (19/5/2025) và các ngày tiếp theo:

Phản ứng ngắn hạn: Nhiều chuyên gia cho rằng sẽ có phản ứng tiêu cực ban đầu, nhưng có thể không nghiêm trọng như các lần trước:

Bailey, giám đốc điều hành quản lý tài sản tại Steward Partners, nhận xét: "Đây là một dấu hiệu cảnh báo. Thị trường chứng khoán Mỹ đang ở gần đỉnh sau đợt tăng mạnh. Việc hạ xếp hạng của Moody's có thể kích hoạt một số động thái chốt lời từ các nhà quản lý tiền sau đợt tăng đáng kể của cổ phiếu trong tháng qua".

Dave Mazza, CEO của Roundhill Investments, nhận định: "Mặc dù Moody's cuối cùng đã chính thức hóa việc này, nhưng thị trường có lẽ đã dự đoán trước hồ sơ tín dụng suy yếu của Mỹ. Khác với cú sốc từ việc S&P hạ xếp hạng vào tháng 8 năm 2011, lần hạ xếp hạng này diễn ra trong bối cảnh thị trường đã lo ngại về các vấn đề tài khóa và rủi ro thuế quan, điều này gợi ý rằng tác động đến cổ phiếu có thể không mạnh như các báo cáo ban đầu cho thấy".

Phản ứng trung hạn: Nếu tuân theo mô hình của các lần hạ xếp hạng trước đó, chúng ta có thể thấy S&P 500 giảm khoảng 10% trong 1-2 tháng tới. Tuy nhiên, có một số lý do để tin rằng lần này phản ứng có thể nhẹ nhàng hơn:

G Chokkalingam, nhà sáng lập và trưởng bộ phận nghiên cứu tại Equinomics Research, chỉ ra rằng kể từ khi S&P hạ xếp hạng của Mỹ vào tháng 8 năm 2011, chỉ số S&P 500 đã tăng gần bốn lần. S&P 500 đã tăng 33% sau khi Fitch hạ xếp hạng tín dụng của Mỹ vào tháng 8 năm 2023. Ông tin rằng lần này thị trường chứng khoán Mỹ cũng sẽ không bị ảnh hưởng, ngay cả trong ngắn hạn.

Nhiều chuyên gia khác cho rằng thị trường đã phần nào "định giá" việc hạ xếp hạng này, vì Moody's đã đặt triển vọng tiêu cực cho Mỹ từ tháng 11 năm 2023.

Phản ứng dài hạn: Dựa trên lịch sử, có thể dự đoán rằng sau giai đoạn giảm điểm ban đầu, thị trường sẽ phục hồi và có thể tăng mạnh trong 12 tháng tiếp theo. Cả hai lần hạ xếp hạng trước đều chứng kiến S&P 500 tăng khoảng 36-37% sau 12 tháng.

Cơ hội đầu tư

Nếu S&P 500 giảm khoảng 10% như trong các lần trước, điều này có thể tạo ra cơ hội đầu tư hấp dẫn:

Cơ hội mua vào: Như người dùng đã đề cập, một đợt điều chỉnh 10% có thể là "cơ hội tuyệt vời để tích lũy các doanh nghiệp chất lượng cao một lần nữa"[query].

Đầu tư dài hạn: Dữ liệu lịch sử cho thấy những ai đã mua vào trong giai đoạn giảm điểm sau các lần hạ xếp hạng trước đây đã thu được lợi nhuận đáng kể trong 12 tháng tiếp theo.

Lựa chọn cổ phiếu: Trong môi trường hiện tại, các nhà đầu tư nên tập trung vào các công ty có cơ bản vững chắc, dòng tiền mạnh và vị thế cạnh tranh bền vững, những công ty có thể vượt qua giai đoạn biến động ngắn hạn.

Tác động đến thị trường toàn cầu

Ảnh hưởng đến thị trường trái phiếu

Việc hạ xếp hạng tín dụng của Mỹ có thể có tác động đáng kể đến thị trường trái phiếu toàn cầu:

Lợi suất trái phiếu kho bạc Mỹ: Theo phân tích lịch sử, có hai kịch bản có thể xảy ra: hoặc lợi suất giảm (như năm 2011) do dòng tiền tìm kiếm nơi trú ẩn an toàn trong thời kỳ bất ổn, hoặc lợi suất tăng (như năm 2023) do lo ngại về rủi ro và ít nhu cầu đối với trái phiếu kho bạc hơn.

Tác động toàn cầu: Trái phiếu kho bạc Mỹ, đặc biệt là trái phiếu kỳ hạn 10 năm, có ảnh hưởng đáng kể đến các hình thức nợ khác nhau, bao gồm lãi suất thế chấp cho người mua nhà và hợp đồng toàn cầu.

Tăng chi phí đi vay: Việc hạ xếp hạng làm tăng nguy cơ các nhà đầu tư sẽ yêu cầu lợi suất cao hơn trên nợ của Mỹ. Điều này có thể dẫn đến việc tăng chi phí đi vay không chỉ cho chính phủ mà còn cho người tiêu dùng và doanh nghiệp.

Ảnh hưởng đến thị trường chứng khoán toàn cầu

Thị trường chứng khoán toàn cầu có thể phản ứng theo nhiều cách khác nhau đối với việc hạ xếp hạng của Mỹ:

Tác động ngắn hạn: Có thể có phản ứng tiêu cực ban đầu trên các thị trường toàn cầu, đặc biệt là ở các nền kinh tế mới nổi và các thị trường phụ thuộc nhiều vào thương mại với Mỹ.

Phân biệt theo khu vực: Các thị trường phát triển như châu Âu và Nhật Bản có thể bị ảnh hưởng ít hơn so với các thị trường mới nổi, do nền kinh tế mạnh hơn và ít phụ thuộc vào dòng vốn nước ngoài hơn.

Cơ hội đầu tư toàn cầu: Một số nhà đầu tư có thể chuyển hướng đầu tư từ Mỹ sang các thị trường khác, tìm kiếm đa dạng hóa và lợi nhuận tiềm năng cao hơn.

Tác động đến tiền điện tử

Việc hạ xếp hạng tín dụng của Mỹ cũng có thể ảnh hưởng đến thị trường tiền điện tử:

Tăng biến động: Theo các nguồn từ CoinDesk, những biến động trên thị trường truyền thống và lo ngại về nợ của Mỹ có thể làm tăng biến động trên thị trường tiền điện tử.

Dòng tiền vào Bitcoin và stablecoin: Căng thẳng trên thị trường truyền thống có thể thúc đẩy dòng tiền vào Bitcoin và stablecoin như một kho giá trị thay thế, một xu hướng đã được nhìn thấy trong quý 3 năm 2023 sau khi Fitch hạ xếp hạng.

Mối tương quan với thị trường truyền thống: Mối tương quan giữa thị trường chứng khoán và tiền điện tử vẫn là một điểm quan trọng đối với các nhà đầu tư tổ chức. Sự kiện hạ xếp hạng năm 2011 đã chứng kiến dòng vốn đáng kể rút khỏi cổ phiếu, và với tiền điện tử hiện nay đã trở thành một loại tài sản chính thống, một sự kiện tương tự vào năm 2025 có thể thúc đẩy hàng tỷ đô la vào tài sản kỹ thuật số.

Tác động đến thị trường chứng khoán Việt Nam

Phản ứng lịch sử của thị trường Việt Nam

Để dự đoán phản ứng của thị trường chứng khoán Việt Nam đối với việc Moody's hạ xếp hạng tín dụng của Mỹ, chúng ta có thể xem xét cách thị trường Việt Nam đã phản ứng với các thông báo xếp hạng tín dụng trong quá khứ:

Phản ứng với thông tin tiêu cực: Theo nguồn, thị trường chứng khoán Việt Nam có xu hướng giảm điểm sau khi Moody's hạ xếp hạng tín dụng. Ví dụ:

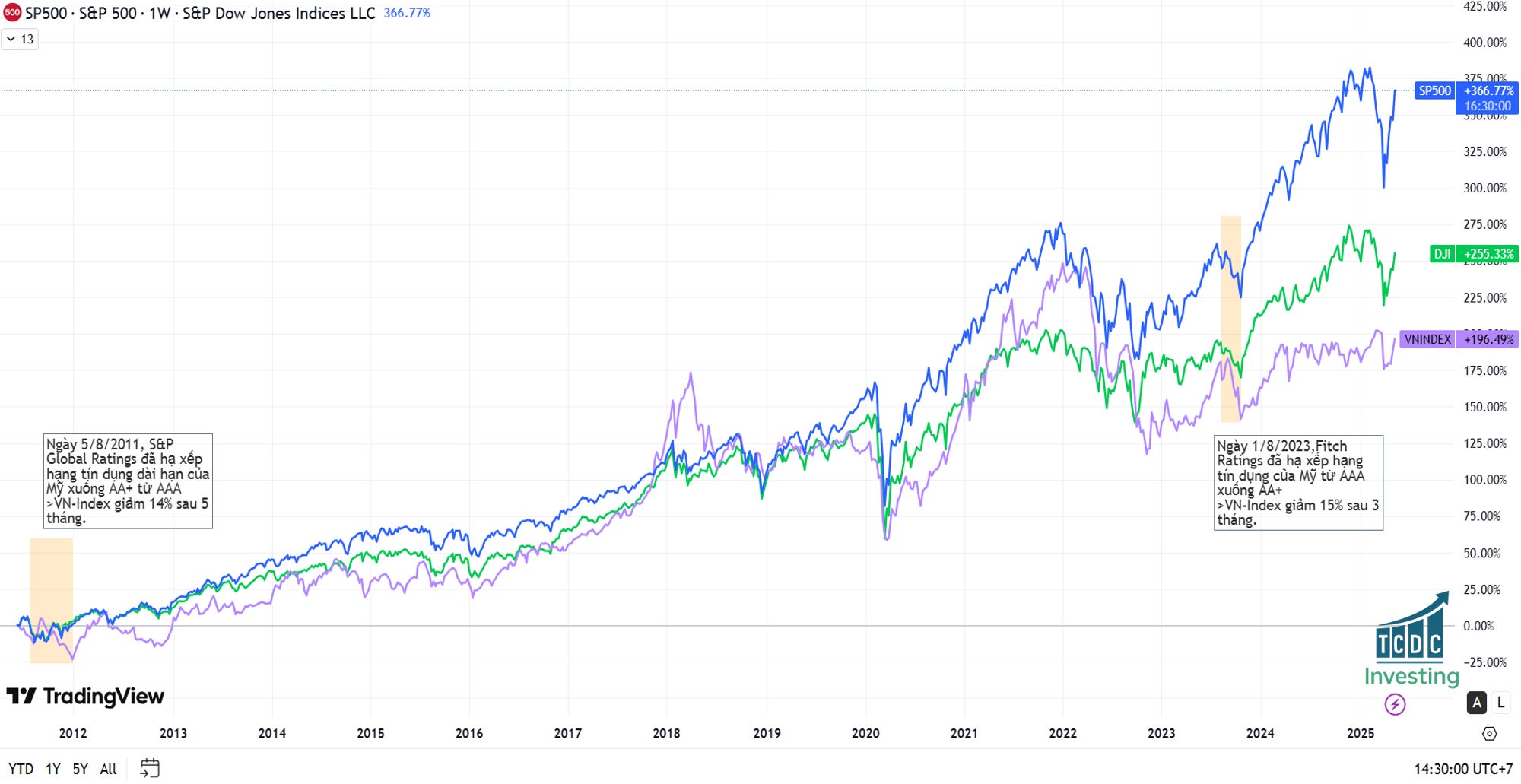

Vào ngày 15/12/2010, khi Moody's hạ xếp hạng tín dụng cho trái phiếu Việt Nam từ Ba3 xuống B1 và duy trì triển vọng "tiêu cực", chỉ số VN-Index đã giảm 13,3 điểm (2,7%) trong phiên giao dịch ngày 16/12.

Vào ngày 28/9/2012, khi Moody's hạ xếp hạng tín dụng trái phiếu chính phủ từ B1 xuống B2, VN-Index đã giảm 6,02 điểm (1,53%) vào ngày 1/10.

Phản ứng với thông tin tích cực: Ngược lại, thị trường chứng khoán Việt Nam đã phản ứng tích cực khi Moody's nâng xếp hạng:

Vào ngày 11/8/2018, khi Moody's nâng xếp hạng tín dụng Việt Nam từ B1 lên Ba3, VN-Index đã tăng 0,99% lên 978,04 điểm trong phiên giao dịch tiếp theo vào ngày 13/8. Đáng chú ý, trong 14 phiên còn lại của tháng 8, VN-Index đã có 11 phiên tăng điểm và kết thúc tháng 8 năm 2018 ở mức 998,07 điểm, tăng hơn 3% so với thời điểm thông tin được công bố.

Dự đoán tác động đến thị trường Việt Nam

Dựa trên dữ liệu lịch sử và bối cảnh hiện tại, có thể dự đoán tác động của việc Moody's hạ xếp hạng tín dụng Mỹ đối với thị trường chứng khoán Việt Nam như sau:

Phản ứng ngắn hạn: Có thể sẽ có phản ứng tiêu cực ban đầu trên thị trường chứng khoán Việt Nam, với VN-Index có khả năng giảm điểm trong phiên giao dịch đầu tiên sau thông báo. Mức giảm có thể tương đương với các phản ứng trước đây, khoảng 1-3%.

Tác động trung hạn: Mức độ ảnh hưởng trung hạn sẽ phụ thuộc nhiều vào:

Phản ứng của thị trường toàn cầu: Nếu thị trường chứng khoán toàn cầu, đặc biệt là Mỹ, phản ứng mạnh, tác động đến Việt Nam có thể lớn hơn.

Dòng vốn nước ngoài: Việt Nam vẫn phụ thuộc vào dòng vốn đầu tư nước ngoài. Nếu có sự rút vốn lớn từ các nhà đầu tư nước ngoài do lo ngại về tình hình toàn cầu, thị trường Việt Nam có thể chịu ảnh hưởng tiêu cực.

Các yếu tố nội tại: Các yếu tố nội tại của Việt Nam, như tăng trưởng kinh tế, lạm phát, lãi suất và tình hình doanh nghiệp niêm yết, sẽ đóng vai trò quan trọng trong việc quyết định mức độ ảnh hưởng.

Cơ hội đầu tư: Mặc dù có thể có biến động ngắn hạn, việc giảm giá trên thị trường chứng khoán Việt Nam có thể tạo ra cơ hội đầu tư tốt:

Cổ phiếu chất lượng cao: Các cổ phiếu của các doanh nghiệp có nền tảng cơ bản vững chắc, dòng tiền ổn định và ít phụ thuộc vào nợ nước ngoài có thể là lựa chọn đầu tư tốt trong giai đoạn biến động.

Cổ phiếu phòng thủ: Các cổ phiếu trong các ngành ít bị ảnh hưởng bởi biến động kinh tế toàn cầu, như tiêu dùng thiết yếu, y tế và tiện ích, có thể hoạt động tốt hơn trong thời kỳ bất ổn.

Kết luận

Việc Moody's hạ xếp hạng tín dụng của Mỹ từ Aaa xuống Aa1 là một sự kiện quan trọng trên thị trường tài chính toàn cầu. Đây là lần đầu tiên kể từ năm 1917 Mỹ mất đi xếp hạng tín dụng AAA từ Moody's, và đánh dấu việc mất hoàn toàn xếp hạng tín dụng hoàn hảo từ cả ba cơ quan xếp hạng tín dụng lớn.

Dựa trên phân tích lịch sử và ý kiến của các chuyên gia, có thể rút ra một số kết luận:

Phản ứng thị trường Mỹ: Có khả năng sẽ có phản ứng tiêu cực ngắn hạn trên thị trường chứng khoán Mỹ, nhưng có thể không nghiêm trọng như các lần hạ xếp hạng trước đó. Nếu tuân theo mô hình lịch sử, S&P 500 có thể giảm khoảng 10% trong 1-2 tháng tới, nhưng sau đó phục hồi mạnh mẽ và có thể tăng khoảng 35-37% trong 12 tháng.

Cơ hội đầu tư: Giai đoạn giảm điểm có thể tạo ra cơ hội đầu tư hấp dẫn cho các nhà đầu tư dài hạn, đặc biệt là trong các doanh nghiệp chất lượng cao có khả năng vượt qua biến động ngắn hạn.

Tác động toàn cầu: Các thị trường toàn cầu có thể phản ứng theo nhiều cách khác nhau, phụ thuộc vào mức độ phụ thuộc vào Mỹ và tình hình kinh tế nội tại. Thị trường trái phiếu toàn cầu có thể chịu tác động đáng kể do vai trò quan trọng của trái phiếu kho bạc Mỹ như một tiêu chuẩn toàn cầu.

Thị trường Việt Nam: Thị trường chứng khoán Việt Nam có thể sẽ có phản ứng tiêu cực ngắn hạn, nhưng mức độ ảnh hưởng sẽ phụ thuộc nhiều vào các yếu tố nội tại và dòng vốn nước ngoài. Lịch sử cho thấy VN-Index có thể giảm khoảng 1-3% trong ngắn hạn sau thông tin tiêu cực từ Moody's.

Cuối cùng, điều quan trọng cần lưu ý là mặc dù việc hạ xếp hạng tín dụng là một sự kiện đáng chú ý, nhưng trải nghiệm từ hai lần hạ xếp hạng trước đó cho thấy tác động dài hạn thường ít nghiêm trọng hơn so với lo ngại ban đầu. Các nhà đầu tư nên tập trung vào các yếu tố cơ bản, đa dạng hóa danh mục đầu tư và coi những đợt điều chỉnh thị trường như cơ hội để tích lũy các tài sản chất lượng cao với giá hấp dẫn hơn.

Nguồn tổng hợp